Les renseignements de cette page Web sont fournis à titre de service public à des fins éducatives et informatives uniquement. Ils ne doivent pas être considérés comme des conseils financiers. L'ARSF rappelle au public de s’adresser à un professionnel qualifié tel qu'un planificateur financier pour obtenir des conseils financiers et de consulter un professionnel qualifié en hypothèques pour obtenir des conseils sur le prêt hypothécaire.

Prenez le scénario suivant

Jean est propriétaire d'une maison avec une hypothèque bancaire depuis dix ans. Son hypothèque doit être renouvelée.

Il a perdu son emploi récemment et travaille maintenant comme pigiste ou employé temporaire. Il a pris du retard dans le paiement de ses factures et sa cote de crédit a baissé.

Il veut regrouper toutes ses factures dans le nouveau prêt hypothécaire, mais sa banque ne lui a pas accordé le montant dont il a besoin.

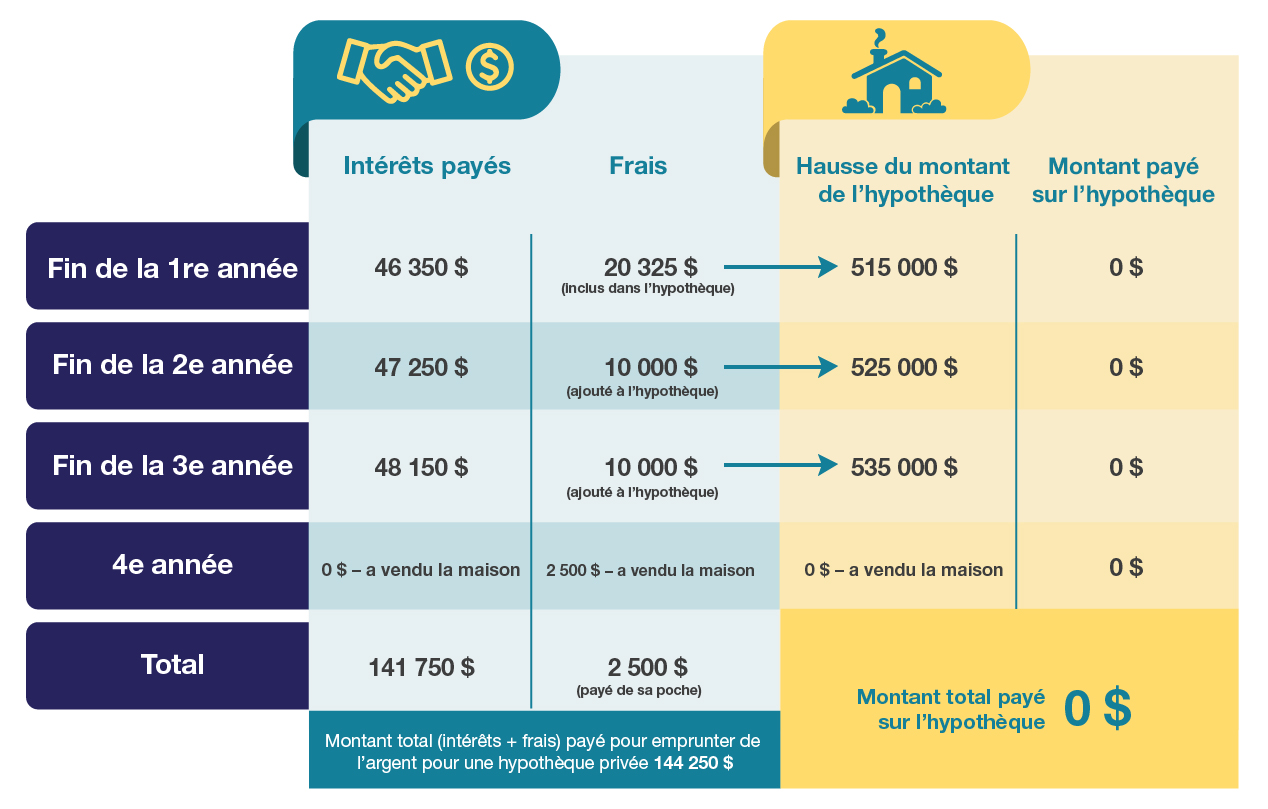

1re année

Jean se procure un prêt hypothécaire privé

Le courtier de Jean examine ses finances et lui propose un prêt hypothécaire d'un an avec paiement d’intérêt seulement, auprès d'un prêteur privé.

Comme Jean n'a pas l'argent nécessaire pour payer de sa poche les frais engendrés, le prêteur accepte de les ajouter au montant du prêt. Au total, son prêt hypothécaire actuel, les factures à payer et les frais ajoutés équivalent à une hypothèque de 515 000 $. Le taux d'intérêt est de 9 %. Ses paiements hypothécaires servent uniquement à payer les intérêts.

Jean et son courtier s’entendent sur le fait que ce prêt hypothécaire privé est une bonne solution, car il donne à Jean le temps de stabiliser ses revenus et d'améliorer sa cote de crédit. Comme il s'agit d'une solution temporaire, Jean espère qu'au bout d'un an, il pourra obtenir un prêt hypothécaire traditionnel auprès de la banque.

À la fin de la première année :

- Total des paiements d'intérêt (sur le montant total du prêt hypothécaire, qui comprend les frais de courtage, les frais du prêteur et les frais juridiques qui ont été ajoutés) : 46 350 $

- Solde du capital remboursé : 0 $

- Montant de l'hypothèque restant à payer : 515 000 $

2e année

Jean ne respecte pas sa stratégie de sortie et renouvelle son prêt hypothécaire privé

Le crédit de Jean ne s'est pas suffisamment amélioré pour lui permettre d'obtenir un prêt hypothécaire traditionnel auprès d'une banque, et il vient tout juste de commencer un nouvel emploi.

Son courtier renouvelle l'hypothèque auprès du prêteur privé : même montant, même taux d'intérêt et mêmes modalités pour une année supplémentaire. De nouveau, les frais sont ajoutés au montant du prêt, qui passe à 525 000 $.

Le courtier de Jean l'avertit que le marché de l'immobilier est à la baisse alors que son prêt hypothécaire augmente, et qu'il doit donc travailler fort pour améliorer son crédit et trouver un emploi stable.

À la fin de la deuxième année :

- Total des paiements d'intérêt pendant l’année (sur le montant total du prêt hypothécaire, qui comprend les frais de renouvellement) : 47 250 $

- Solde du capital remboursé : 0 $

- Montant de l'hypothèque restant à payer : 525 000 $

- Total des paiements d'intérêt sur le prêt hypothécaire depuis la première année (y compris les frais ajoutés) : 93 600 $

3e année

Jean ne respecte pas sa stratégie de sortie et renouvelle de nouveau son prêt hypothécaire privé

La situation financière de Jean ne s'est pas améliorée. Il a recommencé à faire du travail à la demande, qui est imprévisible, et à manquer des paiements.

Son courtier en hypothèques lui recommande de vendre sa maison, car le prêt hypothécaire privé lui coûte très cher. Il y a quelques maisons dans sa rue qui se sont vendues récemment pour environ 575 000 $, soit près de 11 % de moins que l'année précédente. Si Jean vendait sa maison à ce prix maintenant, après avoir remboursé le prêt hypothécaire de 525 000 $, il lui resterait environ 50 000 $ (sans compter les frais de vente).

Malgré cette tendance à la baisse, Jean renouvelle son contrat avec le prêteur privé : même taux d'intérêt et mêmes modalités pour une autre année. Les frais sont à nouveau ajoutés au montant de l'hypothèque, qui passe à 535 000 $.

À la fin de la troisième année :

- Total des paiements d'intérêt pendant l’année (sur le montant total du prêt hypothécaire, qui comprend les frais de renouvellement) : 48 150 $

- Solde du capital remboursé : 0 $

- Montant de l'hypothèque restant à payer : 535 000 $

- Total des paiements d'intérêt sur le prêt hypothécaire depuis la première année (y compris les frais ajoutés) : 141 750 $

4e année

John doit vendre sa propriété parce que le prêteur privé ne va pas renouveler son hypothèque

La situation financière de Jean ne s'est pas améliorée. Il ne peut toujours pas obtenir un prêt hypothécaire traditionnel auprès d'une banque ou d'un prêteur parallèle et le prêteur privé ne renouvellera pas son prêt. Jean doit vendre sa maison.

Jean vend sa maison 575 000 $. Il rembourse l'hypothèque de 535 000 $ plus 2 500 $ de frais juridiques. Il lui reste 37 500 $ pour payer les honoraires immobiliers, son déménagement et le dépôt pour un nouveau logement.

Après avoir eu recours à un prêteur privé pendant trois ans, voici à combien s’élèvent les paiements de Jean :

Le scénario utilisé est basé sur des chiffres, des personnes ou des hypothèques fictifs. Toute similitude avec des personnes ou des entités, des hypothèques ou des transactions réelles est fortuite.