Télécharger un exemplaire en format PDF

Table des matières

Résumé

À propos de nous

Secteurs que nous réglementons

La procédure de plainte de l’ARSF

Que se passe-t-il pour les cas plus graves?

Les plaintes que nous ne traitons pas

Bilan de l’exercice 2021/22

Courtage hypothécaire

Assurance automobile

Assurance de biens et de dommages

Assurance-vie et maladie

Secteur des crédit unions et caisses populaires

Fournisseurs de services de santé

Sociétés de prêt et de fiducie

Annexe : Normes de service de l’ARSF - Plaintes

Résumé

L’Autorité ontarienne de réglementation des services financiers (ARSF) est un organisme de réglementation indépendant créé pour améliorer la protection des consommateurs et des bénéficiaires de régimes de retraite en Ontario. La mission de l’ARSF est de fournir un service public grâce à une réglementation dynamique fondée sur des principes et axée sur les résultats. La vision de l’organisme est de promouvoir la sécurité financière, l’équité et le choix pour les Ontariens en plus de faire en sorte que leurs plaintes soient résolues de manière accessible, équitable, rapide, transparente et efficace.

En recevant les plaintes des membres du public, l’ARSF aide les consommateurs à maintenir des normes de conduite élevées dans les secteurs réglementés et à mieux protéger les consommateurs contre les préjudices. Lorsqu’un consommateur partage son expérience par des plaintes, cela permet à l’ARSF de repérer des tendances et de les partager avec d’autres directions générales de l’organisation. Les tendances des plaintes informent la planification et les priorités de l’ARSF. Ils peuvent également déclencher une activité réglementaire, notamment des mesures disciplinaires ou des examens proactifs des titulaires de permis, des modifications législatives et des campagnes de sensibilisation et d’éducation du public.

Comment l’ARSF protège les consommateurs par le traitement des plaintes

L’unité d’évaluation des plaintes et des risques de l’ARSF traite les plaintes contre les personnes et les entités qui sont autorisées ou devraient être autorisées par l’ARSF dans les secteurs réglementés suivants :

- Assurance automobile

- Secteur des crédits unions et caisses populaires

- Planificateurs financiers et conseillers financiers

- Fournisseurs de services de santé (liés à l’assurance automobile)

- Assurance-vie et maladie

- Sociétés de prêt et de fiducie

- Assurance de biens et de dommages

- Courtage hypothécaire

*La direction générale des pensions traite les plaintes relatives au régime de pension.

L’unité d’évaluation des plaintes et des risques joue un rôle essentiel en aidant l’agence à comprendre comment nos secteurs réglementés fonctionnent et si ces personnes et entités se conduisent de manière équitable et conforme. L’unité d’évaluation des plaintes et des risques offre également au public une voie ouverte et réactive pour le traitement des plaintes.

L’unité d’évaluation des plaintes et des risques examine des plaintes allant de questions simples, comme celles qui peuvent être résolues par le titulaire de permis et le consommateur, à des plaintes complexes qui nous obligent à examiner de nombreux documents et à corroborer les preuves entre le plaignant et le titulaire de permis. Toutes les plaintes sont examinées avec le même niveau de diligence raisonnable, quelle que soit leur complexité.

Principaux thèmes de plaintes en 2021-2022

Image

Notre bureau a clôturé 857 plaintes au cours de l’exercice 2021/22 (du 1er avril 2021 au 31 mars 2022). Un indicateur de rendement clé consiste à gérer les charges de travail en équilibrant le nombre de plaintes closes par rapport aux nouvelles plaintes reçues pendant la période de référence. En raison du moment où les plaintes sont reçues et du niveau de complexité de certaines affaires, les dossiers clos au cours de la période de référence peuvent avoir été reportés d’une année antérieure. Pour cet exercice, l’équipe a clos 13 plaintes de plus que celles reçues. Cela représente un taux de clôture de 102 % des plaintes reçues. De même, au cours des trois derniers exercices, l’ARSF a reçu en moyenne 992 plaintes et en a clos 1 016.

Nous classons les plaintes par thèmes pour nous aider à surveiller le comportement du marché en examinant les modèles de problèmes systémiques, les risques spécifiques au secteur et la conformité générale du secteur. Voici les principaux thèmes des plaintes closes par l’ARSF au cours de l’exercice 2021/22 dans chaque secteur :

| Secteur | Thème des meilleures plaintes |

|---|---|

| Courtage hypothécaire | Question contractuelle |

| Assurance automobile | Réclamations et règlements |

| Assurance de biens et de dommages | Réclamations et règlements |

| Assurance-vie et maladie | Mesures réglementaires dans d’autres administrations |

| Secteur des crédits unions et caisses populaires | Service à la clientèle |

| Fournisseurs de services de santé | Administration |

| Sociétés de prêt et de fiducie | Question contractuelle |

À propos de nous

L’ARSF est un organisme de réglementation indépendant créé afin d’améliorer la protection des consommateurs et des bénéficiaires de régimes de retraite en Ontario. L’autorité a été lancée en juin 2019 pour remplacer la Commission des services financiers de l’Ontario (CSFO) et la Société ontarienne d’assurance-dépôts (SOAD). L’agence est flexible, autofinancée et conçue pour répondre rapidement à un environnement commercial et de consommation en constante évolution.

À ce titre, l’ARSF :

- Promeut des normes de conduite professionnelle élevées

- Favorise un secteur des services financiers durable et concurrentiel

- Réagit rapidement aux changements du marché

- Promeut une bonne administration des régimes d’assurance et de retraite

- Encourage l’innovation

Image

Secteurs que nous réglementons

L’ARSF protège les Ontariens en réglementant les secteurs suivants :

- Assurance automobile

- Secteur des crédits unions et caisses populaires

- Planificateurs financiers et conseillers financiers

- Fournisseurs de services de santé (liés à l’assurance automobile)

- Assurance-vie et maladie

- Sociétés de prêt et de fiducie

- Administrateurs de régimes de retraite[1]

- Assurance de biens et de dommages

- Courtage hypothécaire

La procédure de plainte de l’ARSF

L’unité d’évaluation des plaintes et des risques de l’ARSF est le point de contact unique pour les plaintes concernant les secteurs réglementés de l’ARSF, à l’exception des régimes de retraite. Les plaintes des consommateurs donnent un aperçu de la façon dont les résultats réels du marché sont vécus par les consommateurs lorsqu’ils utilisent les services et les produits de nos secteurs réglementés. En analysant les renseignements fournis par les consommateurs et l’industrie sur le marché des services financiers, l’ARSF peut évaluer si les attentes réglementaires contenues dans la législation concernant les consommateurs ont été satisfaites.

Les entités réglementées par l’ARSF sont tenues d’avoir des protocoles efficaces et transparents en vue de résoudre les plaintes qui leur sont soumises directement. Lorsqu’une plainte ne peut être résolue, le consommateur, après avoir envisagé d’autres voies, telles qu’un organisme tiers de résolution des litiges,[2] peut choisir de s’adresser à l’ARSF.

Image

Lorsqu’une plainte est soumise à l’ARSF, dans la plupart des cas, on s’attend à ce que le consommateur ait reçu une décision définitive par écrit de la part de la personne ou de l’entité avec laquelle il a un problème. Cette décision définitive doit faire partie des documents joints à la plainte soumise à l’ARSF. Cela permet à cette dernière d’examiner rapidement une plainte en connaissant la position ainsi que les documents disponibles des deux parties. Il permet également de s’assurer que nos titulaires de permis documentent les plaintes et tentent réellement d’évaluer et de résoudre les plaintes dont ils font l’objet.

Image

Pour toutes les plaintes, l’ARSF envoie une lettre d’accusé de réception au plaignant et un agent de conformité de l’unité d’évaluation des plaintes et des risques est affecté à la plainte. L’agent de conformité affecté à l’affaire examine les allégations de la plainte et prend un premier contact avec le plaignant afin de s’assurer de la bonne compréhension des allégations.

Image

Au cours de l’examen, l’agent de conformité recueillera des preuves auprès du plaignant, du titulaire de permis et, le cas échéant, des autres parties concernées, afin de déterminer si les allégations de la plainte constituent une violation de la législation, de la réglementation ou des codes de conduite pertinents.

Sur la base des allégations et des preuves recueillies au cours de l’examen, nous informerons le plaignant de la décision prise au moyen d’une lettre de clôture. Les résultats peuvent inclure :

- Un dossier a été clos parce que les renseignements fournis étaient insuffisants pour rendre une décision.

- Une détermination que l’ARSF n’est pas l’organisme de réglementation ayant autorité sur la question présentée ou le titulaire de permis qui fait l’objet de la plainte. Le personnel fournira au plaignant les options appropriées pour des résolutions alternatives, s’il souhaite poursuivre sa plainte.

- Une décision qui confirme que les renseignements fournis indiquent que le titulaire de permis était conforme.

- En cas de non-conformité, le consommateur est informé que l’examen est terminé. Des mesures appropriées seront prises auprès de la personne faisant l’objet de la plainte, telles que l’envoi d’une lettre d’avertissement.

- Lorsque des résultats plus graves sont suspectés, les plaintes peuvent être transmises à d’autres secteurs de l’ARSF afin d’envisager d’autres résultats réglementaires au sein de la Direction de la surveillance des pratiques de l’industrie ou à la direction générale des services juridiques et application de la loi de l’ARSF.

- Les questions contractuelles sont examinées afin de s’assurer que le titulaire de permis a exécuté les termes du contrat de la manière indiquée et convenue. Les désaccords concernant les résultats contractuels pour lesquels l’adhésion n’est pas un problème, comme le montant d’une perte totale ou d’un règlement pour dommages corporels, ne relèvent pas de la compétence de l’ARSF. Toutefois, dans ces cas, nous pouvons proposer des alternatives à un consommateur où ces litiges peuvent être poursuivis.

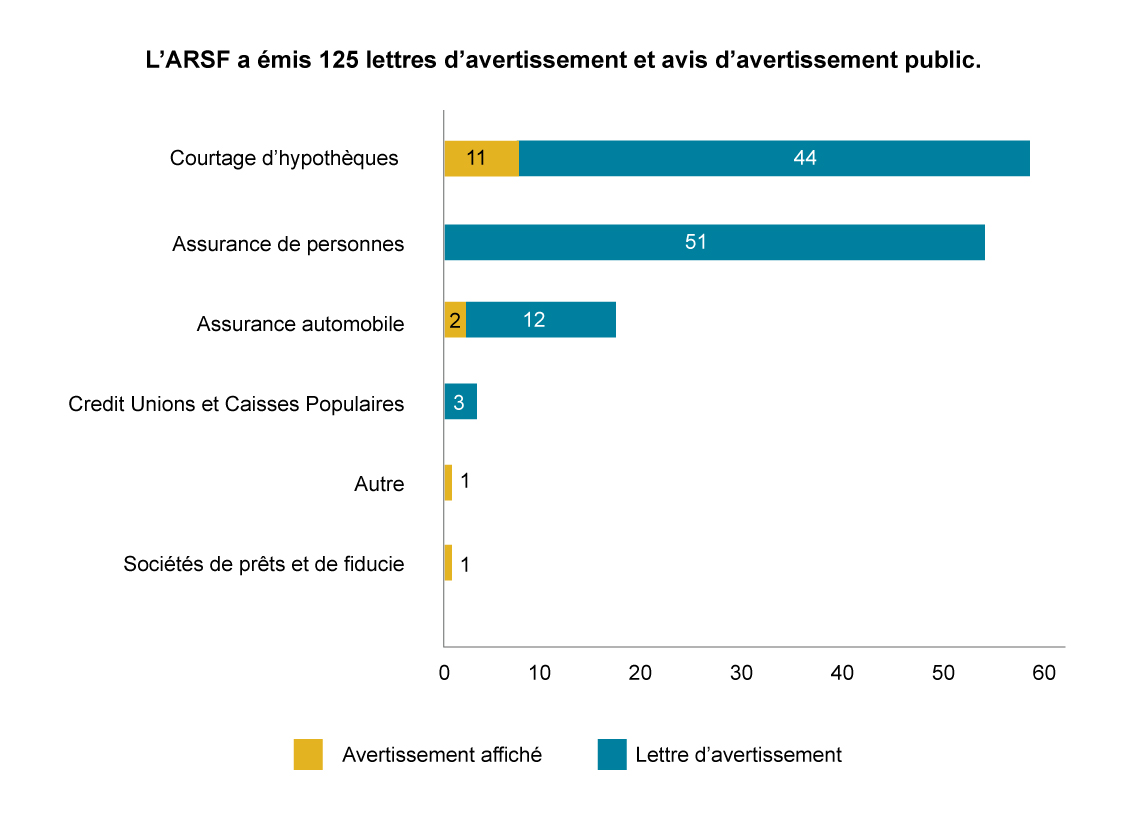

Au cours de cet exercice, l’unité d’évaluation des plaintes et des risques a émis 110 lettres d’avertissement à des personnes ou à des entités contrevenant à la législation et aux lois que nous supervisons, afin de remédier à cette mauvaise conduite. Notre bureau a également publié 15 avis publics mettant en garde les consommateurs contre les activités non autorisées et le risque de faire affaire avec des personnes et des entités non autorisées.

Image

Dans les cas où, à l’issue de notre examen, nous estimons que le titulaire de permis est conforme, mais que sa pratique ou son activité risque de nuire aux consommateurs, l’unité d’évaluation des plaintes et des risques instruit le titulaire de permis et formule des recommandations en vue d’améliorer les résultats pour les consommateurs et la culture de conformité.

L’unité d’évaluation des plaintes et des risques examine toutes les plaintes avec le même niveau de diligence raisonnable, quel que soit le résultat. En plus des plaintes déposées auprès de l’ARSF par les consommateurs, l’unité d’évaluation des plaintes et des risques amorce également des examens à partir de renseignements obtenus d’autres sources, telles que les sanctions imposées par d’autres régulateurs, le gouvernement, les rapports des médias et les rapports de l’industrie.

Que se passe-t-il pour les cas plus graves?

Image

En cas d’infractions multiples ou graves, l’unité d’évaluation des plaintes et des risques transmet l’affaire à notre direction générale des services juridiques et application de la loi pour examen des sanctions réglementaires, telles que le non-renouvellement, l’annulation, les conditions d’un permis, la suspension, la révocation ou les sanctions administratives pécuniaires. Le personnel de la Direction de la surveillance des pratiques de l’industrie peut également recevoir des instructions de la part de l’unité d’évaluation des plaintes et des risques pour les cas nécessitant des conditions de permis ou d’autres sanctions liées à des contraventions administratives.

Image

Pour les renvois au ministère des Services juridiques et application de la loi, l’ARSF dispose d’une structure de gouvernance qui garantit que des critères de risque cohérents sont appliqués à l’escalade des dossiers les plus graves. Les critères de risque comprennent les infractions à la législation causant un préjudice aux consommateurs, la non-conformité répétée ou le non-respect du régime réglementaire, ou encore la mauvaise conduite que l’ARSF a déclaré vouloir examiner dans le cadre de ses professionnels. Parfois, les plaignants sont invités à participer au processus d’application de la loi en fournissant des témoignages; autrement, l’ARSF ne communique pas avec les plaignants une fois que le dossier est transmis pour une enquête plus approfondie, jusqu’à ce que l’affaire devienne publique. Pour plus de renseignements sur les mesures d’exécution de l’ARSF et sur le moment où les affaires sont rendues publiques, veuillez consulter le document Communication transparente des mesures d’exécution de l’ARSF.

La direction générale des services juridiques et application de la loi de l’ARSF publie des avis de proposition qui contiennent des allégations de conduite grave et une recommandation de résultat. Les résultats peuvent inclure des refus de permis, des suspensions, des révocations, des conditions et des sanctions administratives pécuniaires recommandées. Les titulaires de permis ou, dans certains cas, les candidats au permis ont 15 jours pour décider de faire entendre leur cause devant le Tribunal des services financiers. Le Tribunal des services financiers est un organe juridictionnel indépendant, doté d’une compétence exclusive pour déterminer toutes les questions de fait ou de droit soulevées dans le cadre d’une procédure devant lui. Pour ceux qui ne procèdent pas à une audition, l’ARSF donne un ordre pour imposer les conditions décrites dans l’avis de proposition.

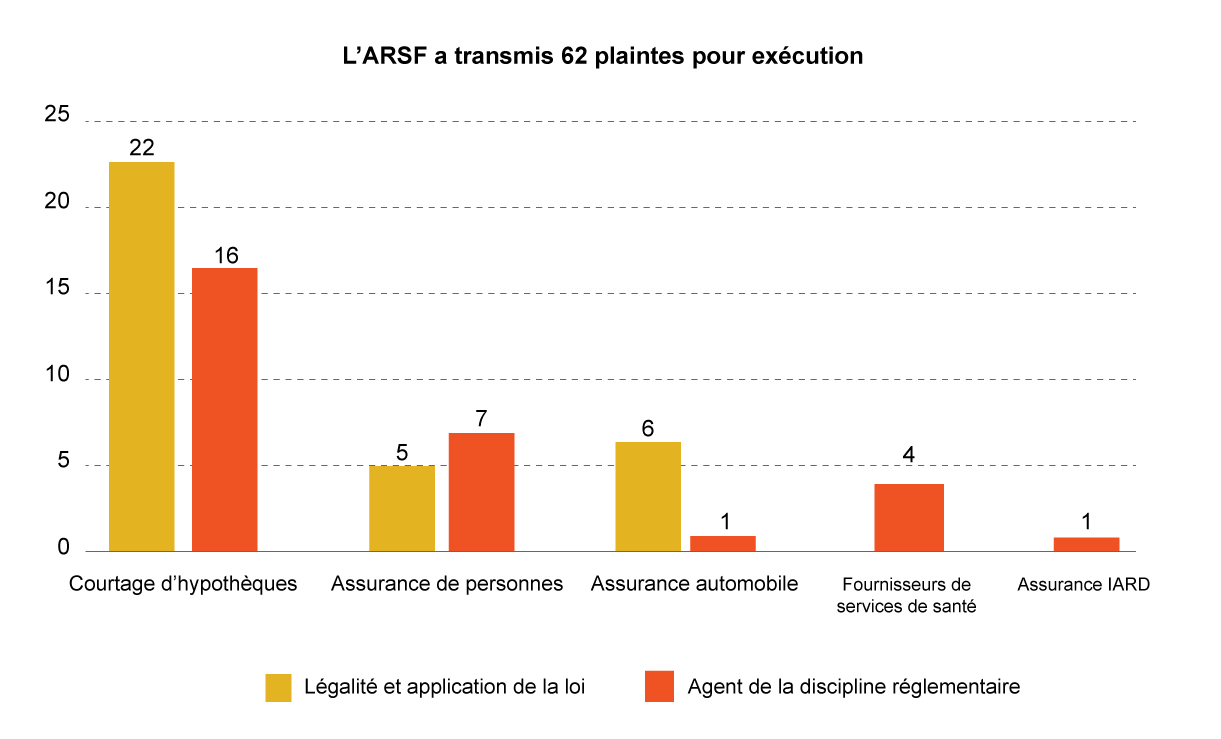

Au cours de l’exercice 2021/22, les plaintes suivantes ont été transmises aux agents chargés de la discipline réglementaire ainsi qu’à la direction générale des services juridiques et application de la loi de la Direction de la surveillance des pratiques de l’industrie :

Image

Pour en savoir plus sur les plaintes déposées contre des agents d’assurance-vie, veuillez consulter le rapport sommaire sur le formulaire pour la déclaration des irrégularités des agents vie (LARF) 2020-2021.

En résumé, la procédure de traitement des plaintes facilite le maintien de normes de conduite élevées dans les secteurs réglementés et protège les particuliers contre les préjudices causés aux consommateurs. Lorsque des preuves montrent qu’un titulaire de permis n’a pas respecté la législation ou les règlements pertinents, des mesures d’application appropriées sont prises en fonction des faits et des circonstances spécifiques de la conduite et peuvent aboutir à l’un des résultats suivants :

- Lettre de pratiques exemplaires pour éduquer

- Lettre d’avertissement

- Sanction administrative pécuniaire et/ou amende

- Ordre de conformité

- Affichage d’un avis d’avertissement public

- Conditions liées au permis, telles qu’une supervision renforcée, une limitation des activités, etc.

- Suspension ou révocation d’un permis qui interdit, de manière permanente ou pour une période déterminée, de mener des activités dans le secteur réglementé;

- Autres remèdes ou sanctions jugés appropriés.

L’unité d’évaluation des plaintes et des risques suit ces résultats pour comprendre si les titulaires de permis répondent ou non aux attentes des consommateurs. Lorsque nous découvrons des risques émergents, l’ARSF en examine les répercussions et la manière dont ils peuvent influencer la planification des travaux futurs. Les renseignements fournis dans les plaintes permettent à l’unité d’évaluation des plaintes et des risques de définir les tendances et de partager l’information avec d’autres directions générales de l’organisation. Les tendances en matière de plaintes ont des répercussions sur les initiatives proactives de supervision, influencent l’élaboration des règles et sont prises en compte lors des modifications législatives et de la publication de bulletins de sensibilisation du public.

Les plaintes que nous ne traitons pas

Image

Le traitement des plaintes par L’ARSF ne comprend pas l’intervention dans les montants de règlement des réclamations ou l’aide au recouvrement de l’argent perdu par les services offerts par les titulaires de permis. Dans le secteur de l’assurance, les consommateurs peuvent faire réviser certaines décisions relatives au règlement des sinistres par des organismes tiers de règlement des litiges[1] dont les compagnies d’assurance doivent être membres. Par ailleurs, un tribunal civil peut statuer sur des cas de négligence et/ou des litiges contractuels et rendre des jugements qui dédommagent les plaignants. Cependant, chaque plainte est examinée pour arriver à comprendre le résultat approprié et ainsi le communiquer au consommateur. Quel que soit le résultat, le règlement des plaintes nous aide à surveiller la conduite dans nos secteurs réglementés et à comprendre si d’autres règles ou directives doivent être envisagées pour suivre les tendances de l’industrie et continuer à réaliser la vision de l’ARSF en matière de sécurité financière, d’équité et de choix pour tous les Ontariens.

Bilan de l’exercice 2021/22

Voici une répartition sectorielle des plaintes que l’ARSF a reçues et closes pour l’exercice 2021/22 :

| Secteur | Plaintes reçues | Plaintes closes |

|---|---|---|

| Courtage hypothécaire | 279 | 273 |

| Assurance automobile | 230 | 239 |

| Assurance-vie et maladie | 177 | 181 |

| Assurance de biens et de dommages | 83 | 84 |

| Secteur des crédits unions et caisses populaires | 39 | 40 |

| Autre | 15 | 15 |

| Fournisseurs de services de santé | 10 | 10 |

| Sociétés de prêt et de fiducie | 11 | 10 |

| Total | 844 | 857 |

Le délai moyen d’examen d’une plainte était de 47 jours, 92 % de nos dossiers ont été clos dans les 120 jours, et 98 % dans les 270 jours.

Courtage hypothécaire

L’ARSF délivre un permis à tous les courtiers, agents, maisons de courtage et administrateurs d’hypothèques, ce qui est une exigence obligatoire pour faire le courtage en hypothèques et effectuer des opérations hypothécaires en Ontario. Le régime réglementaire permet d’établir une base solide pour les propriétaires, les investisseurs ainsi que les fournisseurs de prêts hypothécaires. Dans le cadre du régime réglementaire, tous les conseillers hypothécaires titulaires d’un permis de l’ARSF sont également tenus de respecter les codes de conduite de l’industrie ainsi que les directives de l’ARSF. En voici quelques exemples :

- Code de conduite du CCARCH pour le secteur du courtage hypothécaire

- Nouvelles exigences relatives à la délivrance de permis des agents et courtiers hypothécaires

- Dispense de permis pour un client autorisé qui n’est pas une personne physique

- Guide de cybersécurité du CCARCH

Image

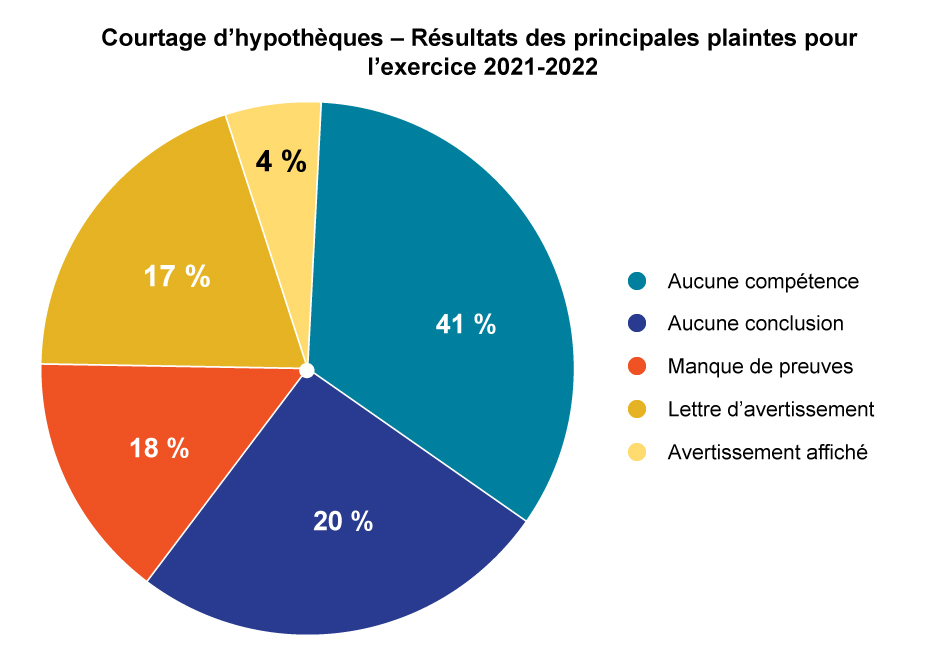

Bien que le plus grand nombre de plaintes reçues soient de nature contractuelle, elles comportent souvent le plus grand risque pour les consommateurs, notamment les pratiques de prêt à des conditions abusives et autres pratiques visant à profiter des personnes vulnérables.

Thèmes des plaintes 2021/22

| Type de plainte | Nombre en pourcentage |

|---|---|

| 1. Question contractuelle | 22% |

| 2. Activité sans permis | 18% |

| 3. Fraude/activité illégale | 15% |

| 4. Publicité | 12% |

| 5. Service à la clientèle | 11% |

| 6. Autres* *Autres : plaintes concernant la divulgation, la pertinence, l’administration, les frais, la politique/les procédures, etc. |

22% |

Image

Assurance automobile

L’ARSF est responsable de la réglementation de l’assurance automobile en Ontario. L’ARSF surveille la conduite des assureurs afin de s’assurer qu’ils traitent les consommateurs de manière équitable, qu’ils se conforment à la Loi sur les assurances et que les consommateurs se voient facturer des primes basées sur les tarifs d’assurance automobile approuvés par l’ARSF. Les assureurs sont tenus de se conduire conformément au régime réglementaire, qui comprend les codes de conduite de l’industrie et les directives de l’ARSF. En voici quelques exemples :

- Conduite des activités d’assurance et traitement équitable des clients

- Principes de conduite à l’intention des intermédiaires des Organismes canadiens de réglementation en assurance (OCRA)

Les assureurs doivent également se conformer à la Règle sur les actes ou pratiques malhonnêtes ou mensongers (« Règle APMM »), qui est entrée en vigueur le 1er avril 2022, remplaçant le Règlement 7/00 UDAP de la Loi sur les assurances.

Image

L’ARSF encourage les assureurs à aider les plaignants à bien comprendre le processus de réclamation jusqu’à sa résolution. Si les plaignants ne sont pas satisfaits, les assureurs doivent leur proposer d’autres options de résolution, qu’il s’agisse de chercher à remédier à la situation par le tribunal civil, par des organismes tiers de résolution des litiges[1]ou l’ARSF, s’il y a des allégations d’infractions à la réglementation.

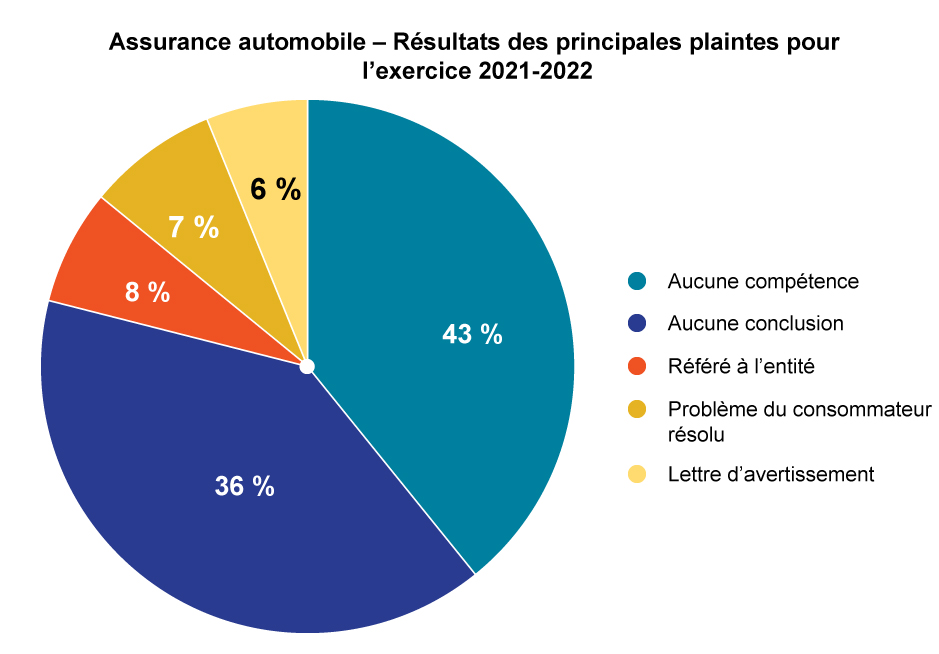

Thèmes des plaintes 2021/22

| Type de plainte | Nombre en pourcentage |

|---|---|

| 1. Réclamations et règlements | 42% |

| 2. Service à la clientèle | 18% |

| 3. Question contractuelle | 14% |

| 4. Calcul de la prime/augmentation/remboursement | 7% |

| 5. Politiques et procédures | 4% |

| 6. Autres* *La catégorie « Autres » comprend les plaintes concernant l’administration, les dispositions des politiques, les activités non autorisées, etc. |

15% |

Image

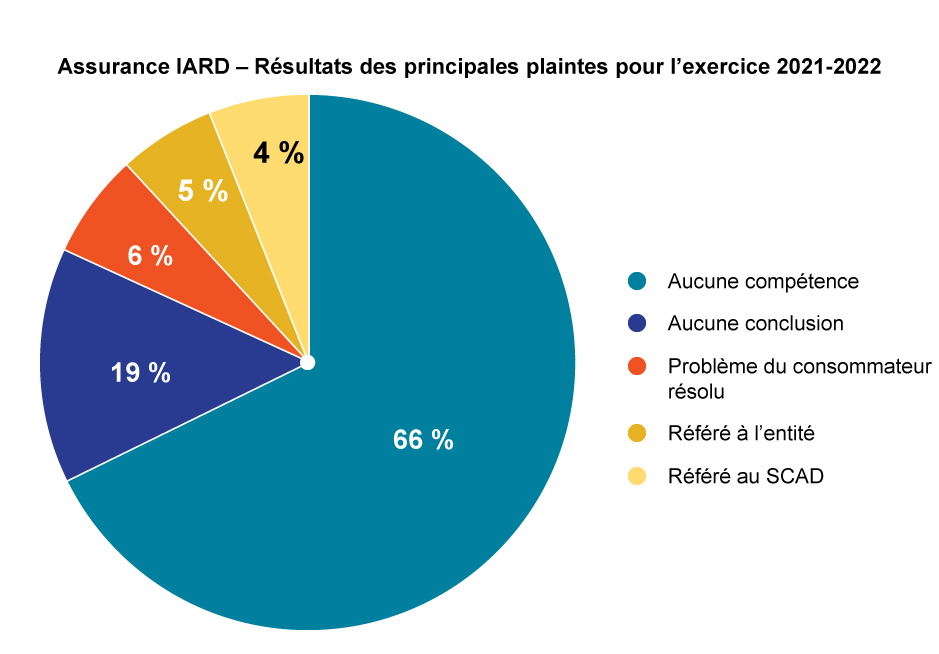

Assurance de biens et de dommages

L’ARSF est l’organisme de réglementation des pratiques du marché pour le secteur de l’assurance IARD et de l’assurance générale de l’Ontario. L’ARSF surveille la conduite des assureurs pour s’assurer qu’ils traitent les consommateurs de manière équitable et qu’ils respectent la Loi sur les assurances. Le rôle de l’ARSF est également de veiller à ce que les agents généraux se conforment aux lois de l’Ontario, notamment en respectant les qualifications et les exigences permanentes pour l’obtention d’un permis. L’ARSF assure également la surveillance des experts en sinistres indépendants et publics et des entreprises qui enquêtent et défendent les demandeurs qui ont eu des sinistres autres qu’une assurance automobile. Les assureurs sont tenus de se conduire conformément au régime réglementaire, qui comprend les codes de conduite de l’industrie et les directives de l’ARSF :

- Directive, Conduite des activités d’assurance et traitement équitable des clients

- Principes de conduite à l’intention des intermédiaires des Organismes canadiens de réglementation en assurance (OCRA)

Les assureurs doivent également se conformer à la Règle sur les actes ou pratiques malhonnêtes ou mensongers (« Règle APMM »), qui est entrée en vigueur le 1er avril 2022, remplaçant le Règlement 7/00 UDAP de la Loi sur les assurances.

Image

Il y a eu une augmentation des plaintes concernant l’assurance commerciale et l’assurance des copropriétaires/locataires. Elles étaient principalement liées à la disponibilité de l’assurance, à l’augmentation des primes ou au non-renouvellement des polices. L’ARSF travaille avec le ministère des Finances afin de comprendre les pratiques de l’industrie et s’engagera auprès des compagnies d’assurance si nécessaire.

Thèmes des plaintes 2021/22

| Type de plainte | Nombre en pourcentage |

|---|---|

| 1. Réclamations et règlements | 42% |

| 2. Question contractuelle | 18% |

| 3. Service à la clientèle | 18% |

| 4. Calcul de la prime/augmentation/remboursement | 14% |

| 5. Activité sans permis | 2% |

| 6. Autres* *Autres : plaintes concernant la suffisance du produit, les dispositions de la police, etc. |

6% |

Image

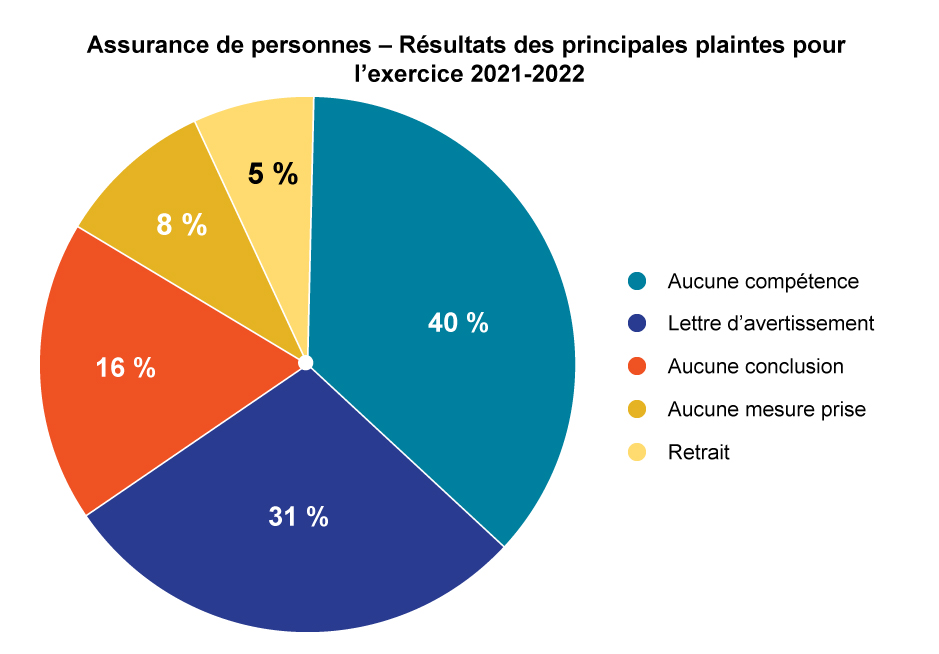

Assurance-vie et maladie

L’ARSF réglemente le secteur de l’assurance-vie et santé de l’Ontario, y compris l’assurance accident et maladie. Le rôle de l’ARSF est de veiller à ce que les agents et les entreprises qui vendent de l’assurance-vie et de l’assurance-santé respectent les lois de l’Ontario, y compris les qualifications et les exigences relatives à l’obtention d’un permis. Les assureurs doivent être conscients de leurs responsabilités soulignées dans ces codes de conduite de l’industrie et dans les directives de l’ARSF pour s’assurer qu’ils connaissent leurs clients et vendent des produits appropriés :

- Directive, Conduite des activités d’assurance et traitement équitable des clients

- Principes de conduite à l’intention des intermédiaires des Organismes canadiens de réglementation en assurance (OCRA)

- Obligations de déclaration des agents d’assurance-vie et obligations connexes des assureurs

- Lignes directrices de l’ACCAP

Les assureurs doivent également se conformer à la Règle sur les actes ou pratiques malhonnêtes ou mensongers (« Règle APMM »), qui est entrée en vigueur le 1er avril 2022, remplaçant le Règlement 7/00 UDAP de la Loi sur les assurances.

Image

Dans le cadre de notre rôle visant à garantir des normes élevées de conduite professionnelle, nous procédons à un examen des mesures d’application prises par d’autres organismes de réglementation. Si l’un de nos détenteurs de permis est sanctionné en vertu d’une autre législation, nous examinons la question et pouvons également prendre des mesures d’exécution, le cas échéant.

Thèmes des plaintes 2021/22

| Type de plainte | Nombre en pourcentage |

|---|---|

| 1. mesures réglementaires dans d’autres administrations | 28% |

| 2. Réclamations et règlements | 14% |

| 3. Question contractuelle | 9% |

| 4. Administration | 8% |

| 5. Fraude/activité illégale | 7% |

| 6. Autres* *Autres : plaintes concernant le service clientèle, les dispositions de la police, la publicité, l’augmentation des primes, etc. |

34% |

Image

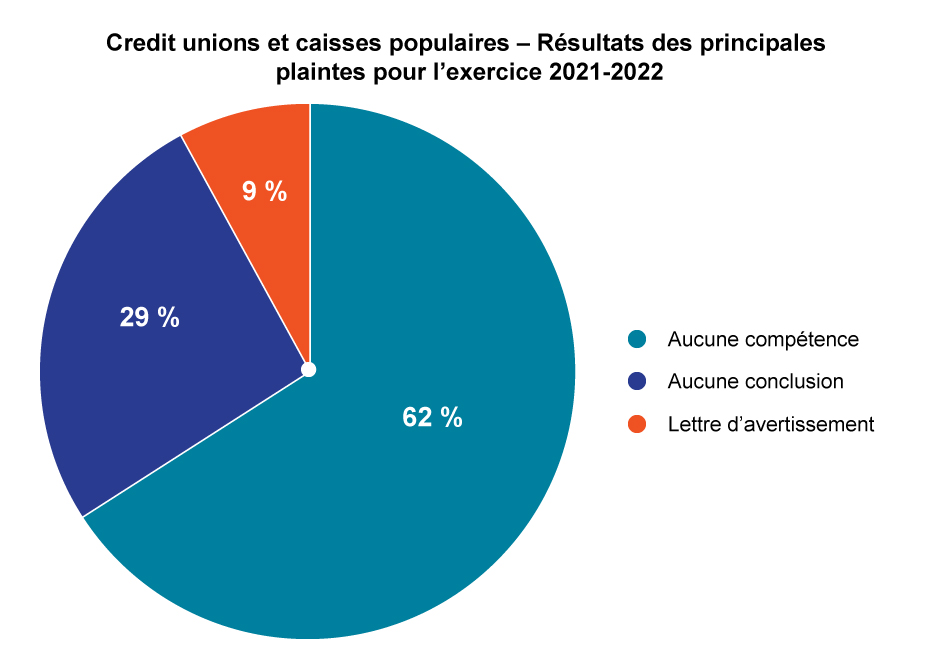

Secteur des crédits unions et caisses populaires

L’ARSF réglemente le secteur des crédits unions et caisses populaires en Ontario. Nous protégeons les Ontariens et renforçons l’industrie grâce à l’assurance-dépôts et à la surveillance prudentielle. Les crédits unions sont encouragés à formaliser et à documenter les politiques et les procédures afin d’éviter les plaintes liées au processus. Les consommateurs attendent des processus formalisés afin de pouvoir appliquer les politiques internes de manière cohérente.

L’ARSF a publié Les lignes directrices du cadre des pratiques de l’industrie pour les caisses qui est entré en vigueur le 29 novembre 2021. Les lignes directrices soulignent :

- L’interprétation par l’ARSF des normes existantes en matière de saines pratiques commerciales et financières (Règlement administratif n° 5) et de l’article 102 de la nouvelle Loi de 2020 sur les caisses populaires et les crédits unions

- L’approche de l’ARSF en matière de supervision et d’application contre les cadres des pratiques de l’industrie adoptés par les crédits unions

Thèmes des plaintes 2021/22

| Type de plainte | Nombre en pourcentage |

|---|---|

| 1. Service à la clientèle | 20% |

| 2. Divulgation | 18% |

| 3. Question contractuelle | 15% |

| 4. Administration | 13% |

| 5. Politiques et procédures | 13% |

| 6. Autres* *Autres : plaintes concernant les frais, la fraude, la publicité, etc. |

23% |

Image

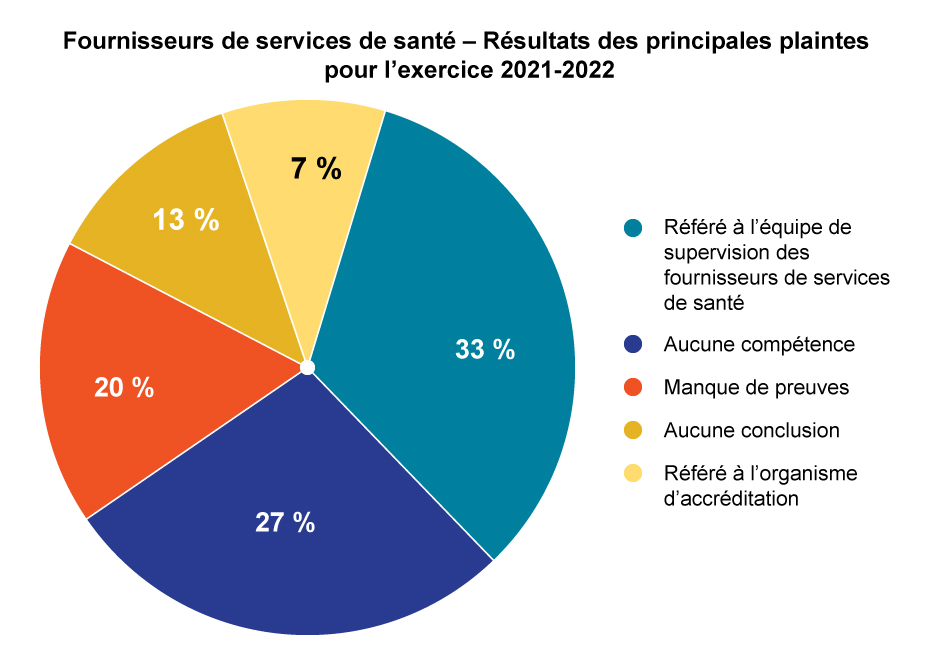

Fournisseurs de services de santé

L’ARSF est responsable de la surveillance des opérations commerciales des « fournisseurs de services de santé » qui fournissent des biens et des services aux demandeurs d’indemnités d’accident de l’assurance automobile. Les fournisseurs de services de santé sont généralement des cliniques de santé et de réadaptation et des prestataires d’évaluations et d’examens. La surveillance de ce secteur par l’ARSF porte spécifiquement sur les pratiques commerciales et de facturation des titulaires de permis en ce qui concerne les demandes d’indemnisation pour blessures dans le cadre de l’assurance automobile en vertu de l’annexe sur les indemnités d’accident légales.

Pour en savoir plus sur la surveillance des fournisseurs de services de santé par l’ARSF, veuillez consulter le Rapport annuel de conformité aux pratiques de l’industrie des fournisseurs de services de santé 2021-2022 que l’ARSF a publié en août 2022.

Image

Les plaintes les plus courantes dans le secteur des fournisseurs de services de santé étaient liées aux pratiques de facturation du prestataire de services. Compte tenu de l’insuffisance des preuves, l’équipe de l’unité d’évaluation des plaintes et des risques a transmis ces plaintes à notre équipe de supervision afin qu’elle envisage un examen pour ces cliniques.

Thèmes des plaintes 2021/22

| Type de plainte | Nombre en pourcentage |

|---|---|

| 1. Administration | 40% |

| 2. Fraude/activité illégale | 27% |

| 3. mesures réglementaires dans d’autres administrations | 13% |

| 4. Politiques et procédures | 13% |

| 5. Question contractuelle | 7% |

Image

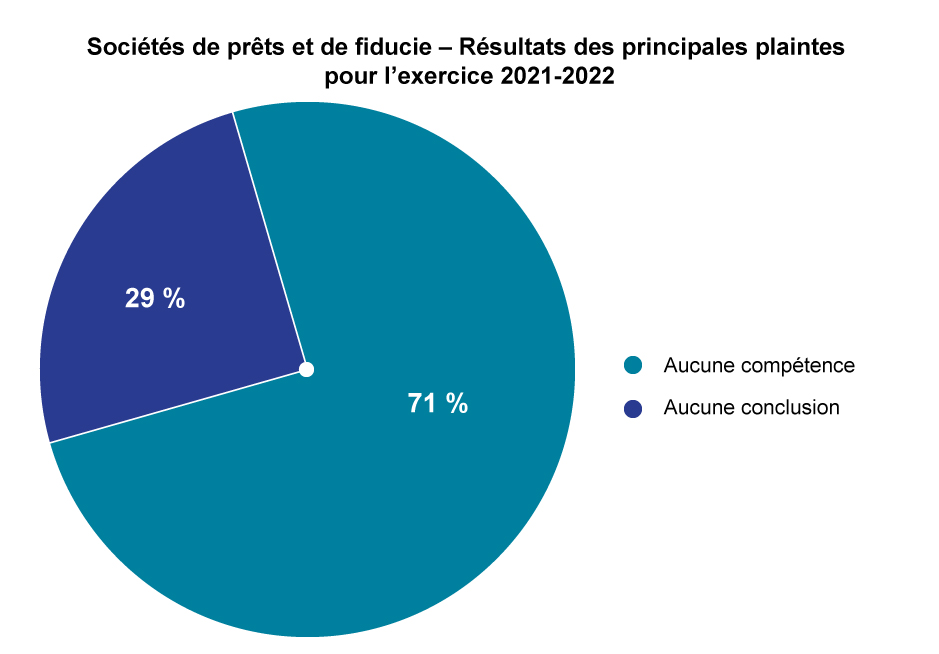

Sociétés de prêt et de fiducie

L’ARSF enregistre toutes les sociétés de prêt et de fiducie constituées en vertu d’une loi fédérale qui exercent des activités en Ontario. Elle est responsable de la surveillance de la conduite du marché, y compris de l’application des lois et règlements contre les dépôts non autorisés. Toutes les sociétés de prêt et de fiducie doivent être constituées en société de droit fédéral auprès du Bureau du surintendant des institutions financières (BSIF) du Canada, le principal organisme de réglementation de ce secteur.

Les entreprises qui exercent des activités de dépôt ou de société de fiducie au service des consommateurs ontariens doivent se conformer à la Loi sur les sociétés de fiducie et de prêt de l’Ontario.

Image

L’ARSF a reçu peu de plaintes pour ce secteur (10 pour cet exercice), la plupart concernant des questions contractuelles telles que les conditions de compte. Ces questions ne relèvent pas de notre compétence.

Thèmes des plaintes 2021/22

| Type de plainte | Nombre en pourcentage |

|---|---|

| 1. Question contractuelle | 70% |

| 2. Activité sans permis | 30% |

Image

Annexe : Normes de service de l’ARSF — Plaintes

| Secteur (s) | Norme | Objectif : % | objectif poussé |

|---|---|---|---|

| Assurance-vie et santé, assurance automobile et assurance de biens et de dommages, fournisseurs de services de santé, courtiers hypothécaires, crédit unions, planificateurs financiers et conseillers financiers, prêts et fiducies | L’ARSF accusera réception des plaintes par écrit dans les trois jours ouvrables suivant leur réception, à condition que les renseignements de réponse soient disponibles. | 90% | 100% |

| Dans un délai de 120 jours, les plaintes contenant tous les renseignements disponibles[3] seront évaluées et feront l’objet de diverses actions possibles, y compris l’escalade vers d’autres secteurs de l’ARSF, le transfert à des organismes tiers de résolution des litiges, [1]des lettres d’avertissement et un classement sans suite. | 80% | 85% | |

| Dans un délai de 270 jours, les plaintes contenant tous les renseignements disponibles[2] seront évaluées et feront l’objet de diverses actions possibles, y compris l’escalade vers d’autres secteurs de l’ARSF, le transfert à des organismes tiers de résolution des litiges[1], des lettres d’avertissement et un classement sans suite. | 95% | 98% |

[1] La direction générale des pensions traite les plaintes relatives au régime de pension et les statistiques ne sont pas incluses dans le présent rapport

[2] Service de conciliation en assurance de dommages (SCAD) pour les assurances IARD, Ombudsman des assurances de personnes (OAP) pour les sociétés d’assurance-vie

[3] Doit inclure les faits et détails pertinents, les documents justificatifs et la lettre de position finale de l’entité concernée.