Conditions du marché

Les conditions du marché sont des facteurs qui changent continuellement et qui ont une incidence sur le coût de l’assurance automobile et le prix que vous payez. Plusieurs facteurs font grimper les coûts, comme l’inflation et son incidence sur des articles comme les pièces automobiles et le coût de la main d’œuvre. Un autre facteur est que les gens conduisent davantage et qu’il y a plus de voitures sur les routes, ce qui augmente le risque d’accident. L’augmentation du nombre de vols de voitures peut également avoir une incidence sur votre prime. L’ARSF continuera à surveiller activement ces conditions et les effets potentiels qu’elles auront sur les taux d’assurance automobile.

L’incidence de ces facteurs peut être généralisée ou propre à votre région. Voici quelques exemples des conditions actuelles du marché qui influent sur les primes d’assurance automobile en Ontario :

Image

Vol d’automobiles

L’augmentation du nombre de vols d’automobiles en Ontario peut avoir une incidence sur votre prime d’assurance automobile.

Selon notre rapport d’expert (en anglais seulement), le coût des sinistres liés au vol a augmenté de 65 % en 2021. Nous nous attendons à ce que les coûts des sinistres liés au vol continuent d’augmenter.

Les compagnies d’assurance tiennent compte du risque de vol lorsqu’elles déterminent les taux d’assurance. Il est important de se tenir informé, de comparer les prix et de demander à sa compagnie d’assurance s’il existe des incitatifs, des rabais ou des programmes de réduction pour l’installation de dispositifs antivol ou d’autres mesures de contrôle des risques.

Image

Inflation

Votre prime est touchée par l’augmentation du prix des biens, des services et de la main-d’œuvre au fil du temps. Les assureurs ajustent les primes en fonction du coût prévu pour couvrir les futurs sinistres automobiles.

Selon les données de Statistique Canada, les prix à la consommation ont augmenté de 3,3 % d’une année sur l’autre en juillet 2023. Malgré une baisse de l’inflation générale, il y a une tendance à la hausse notable et importante de l’inflation liée aux dommages matériels de l’assurance automobile. L’Ontario a connu une augmentation de 8,1 % du coût des pièces, de l’entretien et des réparations des véhicules. Cette forte augmentation se répercute sur le coût des sinistres liés aux dommages matériels de l’assurance automobile.

Image

Coûts des dommages matériels

Les nouvelles technologies ont fait grimper les coûts de réparation des véhicules. Par exemple, la plupart des véhicules sont désormais équipés de caméras et de capteurs de rétrovision dans leur pare-chocs arrière. Cela signifie que la réparation comprend non seulement le pare-chocs, mais aussi la technologie qui s’y trouve.

Au cours des cinq dernières années, les coûts des dommages physiques par sinistre ont augmenté de 22,5 % et continuent d’augmenter à un taux de 7,4 % par année. Ces augmentations s’expliquent par la hausse du prix des pièces automobiles et l’escalade du coût de la main-d’œuvre.

Image

Conducteurs sur les routes

La modification du nombre d’heures que nous passons sur la route a également une incidence sur les primes. Par exemple, plus il y a de voitures sur la route, plus il y a de collisions et plus les coûts des sinistres sont élevés.

Le marché de l’assurance automobile subit une pression croissante sur les coûts en raison de l’augmentation du nombre de véhicules sur les routes.

Les données de notre rapport d’expert (en anglais seulement) montrent que le comportement des Ontariens au volant revient progressivement aux niveaux d’avant la pandémie, ce qui signifie qu’il y a plus de conducteurs sur la route.

Pandémie de COVID-19

Au cours de la pandémie de COVID-19, les conditions du marché ont connu des changements sans précédent. Le nombre de collisions et de sinistres a considérablement baissé parce que les gens restaient chez eux et conduisaient moins. Dans cette optique, l’ARSF a créé des voies permettant aux assureurs d’ajuster rapidement leurs tarifs.

Grâce à ces voies, les taux d’assurance automobile ont été réduits pour de nombreux conducteurs dans la province, les assureurs ayant volontairement remis plus de 1,8 milliard de dollars aux assurés. L’ARSF a approuvé 108 réductions de taux d’urgence et 45 remises de primes d’urgence en avril 2022. Consultez les mesures de soutien pour les voitures de tourisme pour obtenir la liste de toutes les réductions et remises de taux d’urgence durant la pandémie.

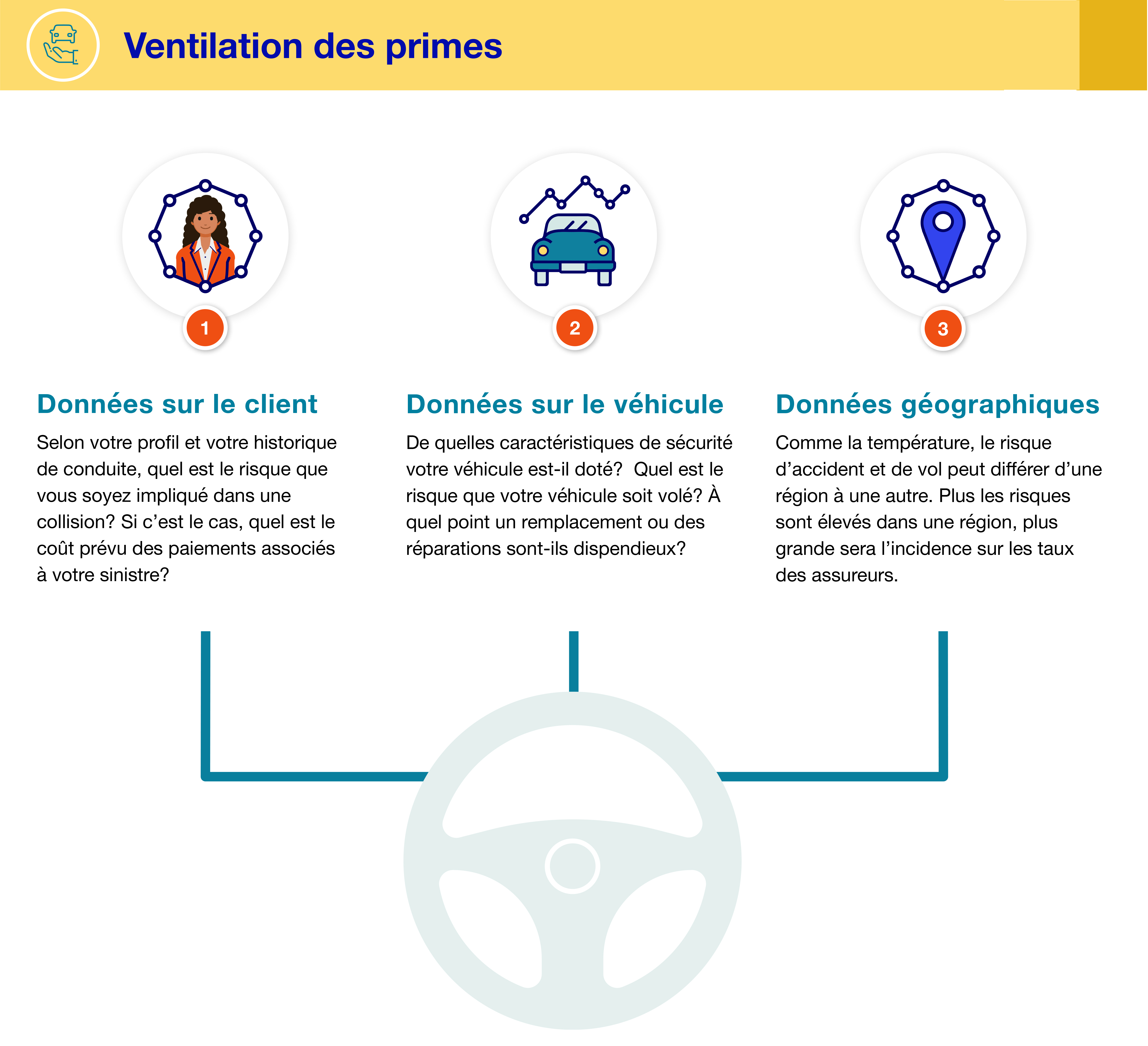

Autres facteurs qui ont une incidence sur vos primes d’assurance automobile

De loin, le pourcentage le plus important des coûts de l’assurance automobile est lié à la probabilité d’être impliqué dans une collision et de payer des indemnités. Les conducteurs ayant fait l’objet de condamnations récentes, d’un historique de sinistres responsables ou d’une expérience limitée représentent généralement un risque plus élevé que les conducteurs ayant un dossier de conduite « vierge » et de nombreuses années d’expérience de conduite. En conséquence, les conducteurs considérés comme présentant un risque plus élevé paient généralement plus cher.

Pour obtenir le meilleur prix pour votre assurance automobile, l’ARSF encourage les consommateurs à comparer les prix. Et si vous avez de bonnes habitudes de conduite, l’assurance en fonction de l’usage peut vous faire économiser davantage.

En savoir plus sur la façon d’économiser sur l’assurance-automobile.