L’ARSF FSRA a publié son Rapport 2022 sur le financement des régimes de retraite à prestations déterminées en Ontario (en anglais seulement).

L’ARSF réglemente tous les régimes de retraite enregistrés en Ontario et, en tant que plus grand organisme de réglementation des régimes de retraite du Canada, constitue une source fiable pour le secteur des régimes de retraite. Dans le cadre des efforts déployés par l’ARSF pour exécuter son mandat de promouvoir la bonne administration des régimes de retraite et de protéger les prestations de retraite et les droits des bénéficiaires, ce rapport offre aux intervenants du secteur de l’information sur la capitalisation, les placements et les données actuarielles des régimes à prestations déterminées (PD) enregistrés que l’ARSF réglemente.

Points saillants du rapport :

Image

Image

Image

Image

Image

Image

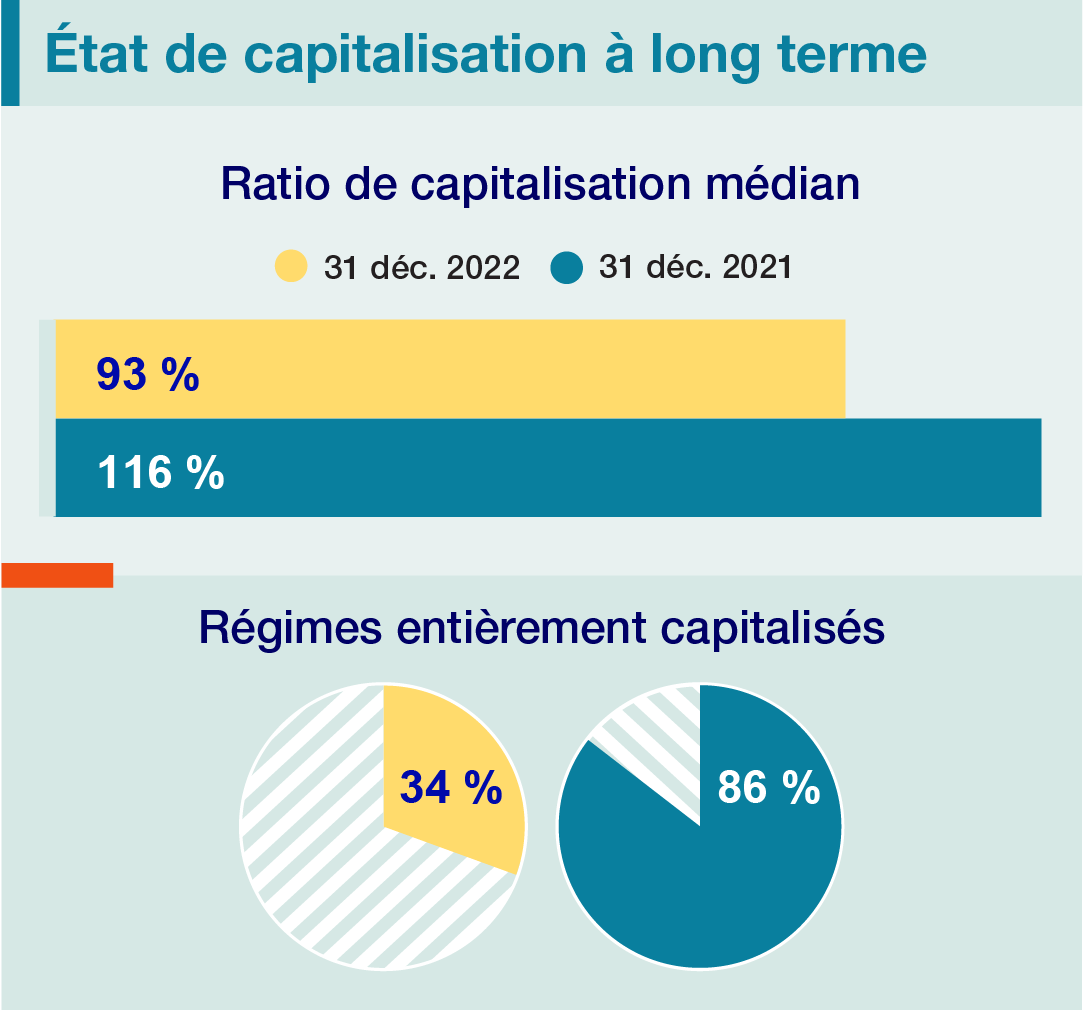

- Le ratio de capitalisation médian estimé selon l’approche de continuité a fléchi, atteignant 93 % au 31 décembre 2022 contre 116 % au 31 décembre 2021.

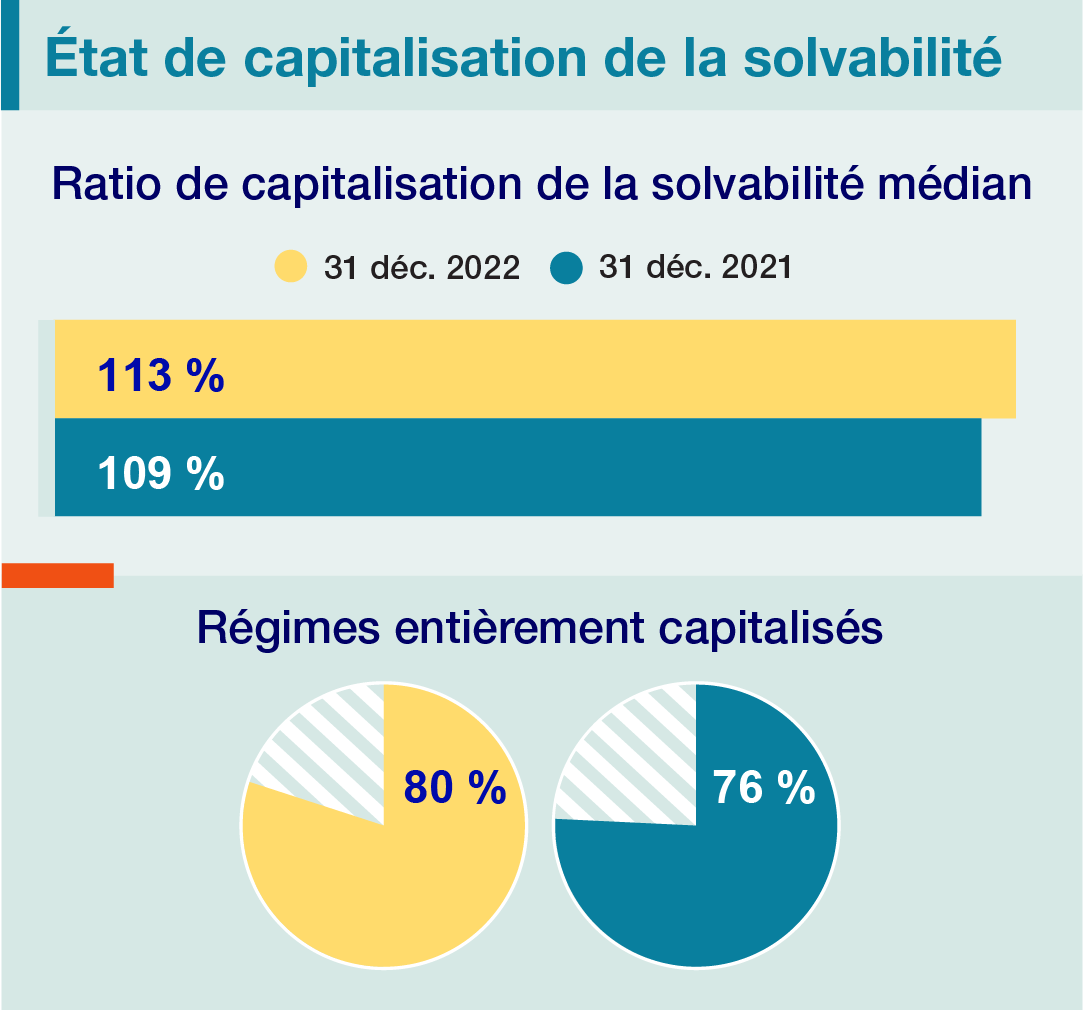

- Le ratio de solvabilité médian estimé a augmenté jusqu’à atteindre 113 % au 31 décembre 2022 contre 109 % au 31 décembre 2021.

- Le ratio de capitalisation et le ratio de solvabilité ont suivi des tendances opposées :

- Des rendements des investissements atteignant un niveau à deux chiffres négatifs en 2022 ont causé la baisse des deux ratios en raison de leur effet sur l’actif du régime.

- Le passif de solvabilité estimé a accusé une baisse plus importante que l’actif en raison de l’augmentation importante des taux d'escompte de solvabilité en 2022, causant une hausse.

- Le passif estimé sur une base de continuité n’a pas baissé, car il se fonde sur des hypothèses de rendement des investissements à long terme de la caisse de retraite, qui a été présumé ne pas changer (c.-à-d. plus stable et moins sensible aux fluctuations du marché à court terme).

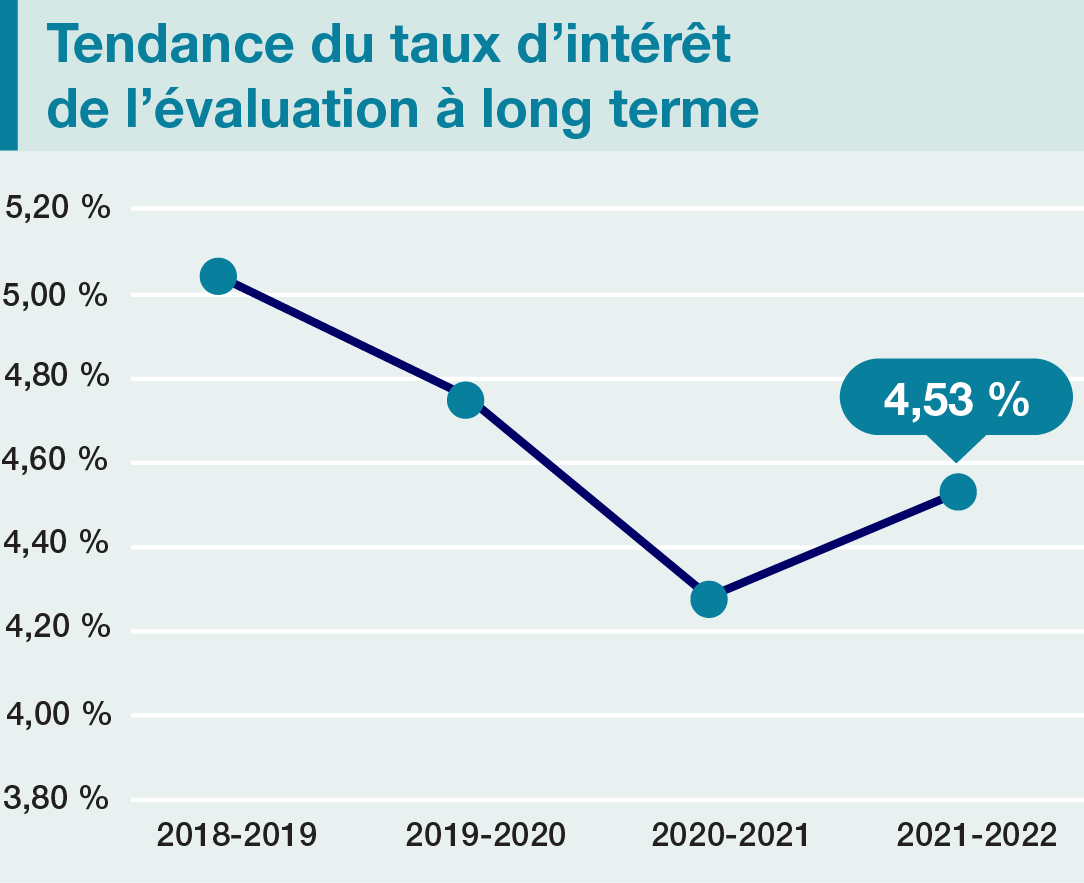

- Le taux d'escompte moyen présumé sur une base de continuité a baissé, passant de 5,05 % (pour les évaluations réalisées du 1er juillet 2018 au 30 juin 2019) à 4,53 % (pour les évaluations réalisées du 1er juillet 2021 au 30 juin 2022).

- Ce rapport est le deuxième où chacun des régimes analysés a déposé un rapport d’évaluation actuariel assujetti au cadre de capitalisation en vigueur depuis 2018. Il y a 942 régimes qui doivent en vertu de la réglementation avoir une provision pour écarts défavorables (PPED). D’après les données :

- le nombre de régimes s’identifiant comme étant fermés et le nombre de régimes s’identifiant comme étant ouverts aux fins du calcul de la PPED sont de 731 et 211 respectivement. La PPED médiane pour l’ensemble de ces régimes se chiffre à 9,1 %.

- les régimes ayant la PPED prescrite ont en grande majorité éliminé l’utilisation d’une marge explicite, qu’ils appliquaient auparavant. Il convient toutefois de noter que la PPED et la marge explicite ne s’excluent pas mutuellement. La PPED prescrite est une composante de la cible de capitalisation minimum. Une marge explicite peut quant à elle être utilisée à d’autres fins dans le cadre des politiques de capitalisation et de placement – par exemple pour établir une réserve visant à atténuer l’effet des gains et des pertes sur les niveaux de capitalisation et les cotisations exigées.

- La répartition de l’actif des régimes de retraite à employeur unique (RREU) est restée relativement stable, sans changement important dans la répartition de l’actif entre les placements à revenu fixe et ceux à revenu non fixe. En revanche, les régimes de retraite interentreprises ont subi une baisse de 2,7 % dans la répartition de l’actif provenant des placements à revenu fixe, qui était accompagnée d’une hausse de 3,1 % de la répartition de l’actif à l’immobilier. Les régimes de retraite conjoints (RRC) mentionnés au paragraphe 1.3.1 (3) du Règlement 909 (les « RRC mentionnés ») ont affiché des écarts plus prononcés dans la répartition de leur actif, avec une réduction notable de 7,9 % de la part des placements à revenu fixe et une augmentation correspondante de 6,8 % de la part Autres placements. Les RRC mentionnés allouent une part beaucoup plus importante aux autres placements (en moyenne 38 % contre 10 % pour les RREU et 8 % pour les régimes de retraite interentreprises).

- Le rendement des RREU a été sensiblement inférieur à celui des régimes de retraite interentreprises et des RRC mentionnés au cours de la période la plus récente couverte par le Sommaire des renseignements sur les placements déposé en 2022 (pour plus de 90 % des plans, il s’agissait de l’année civile 2021). Cela s’explique par le fait que ces régimes ont utilisé une base d’actifs considérablement différente – surtout les RREU qui ont une beaucoup plus grande part d’obligations et de placements à revenu fixe comparé aux régimes de retraite interentreprises et aux RRC mentionnés – les placements à revenu fixe ont beaucoup moins rapporté que les placements dans des actions et l’immobilier en 2021.

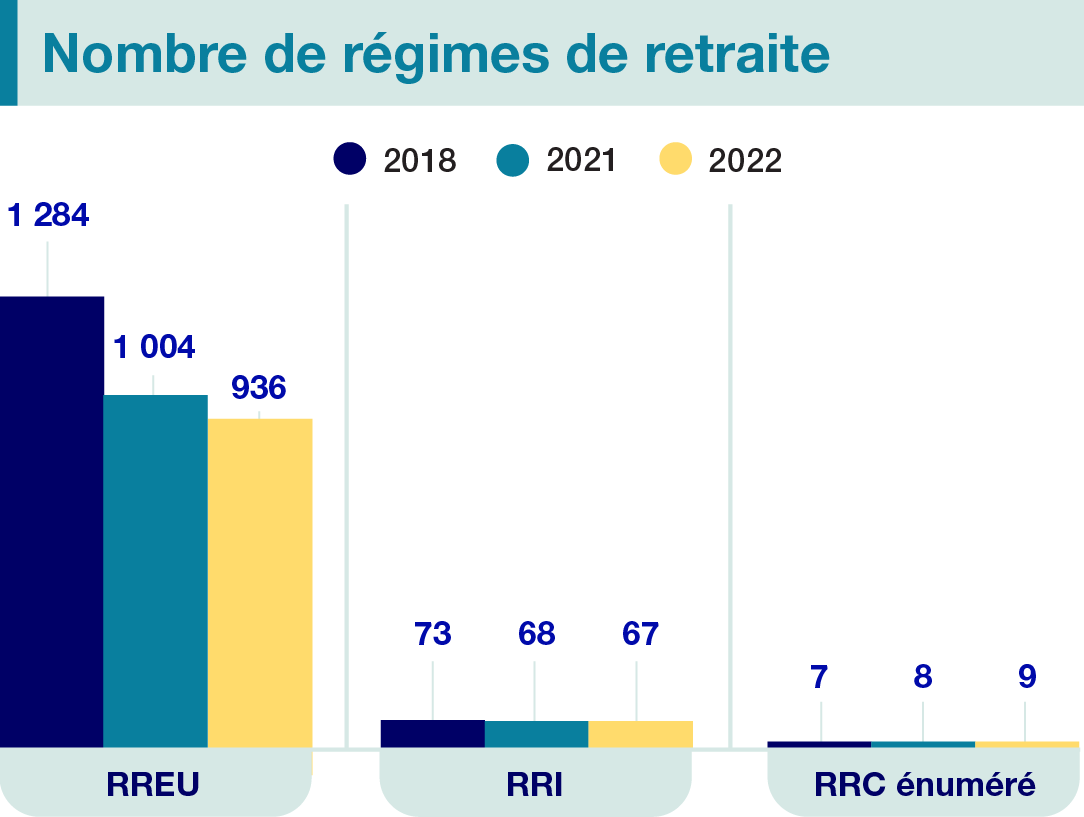

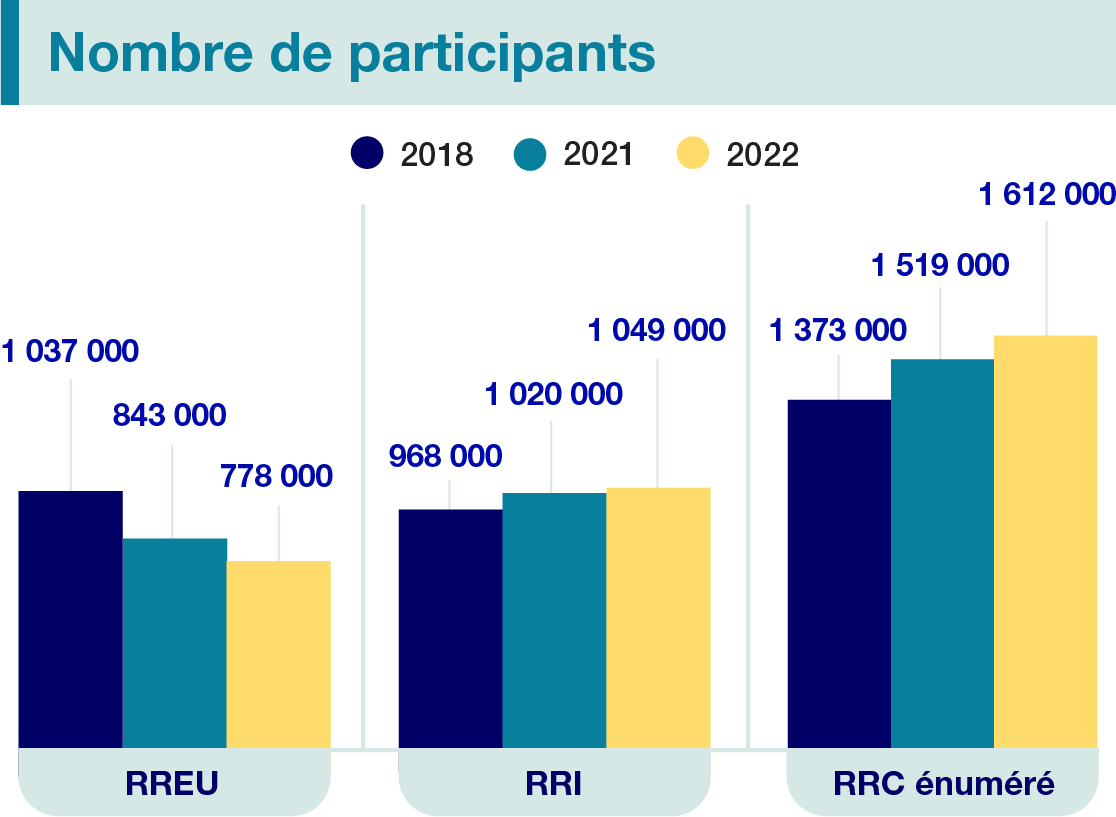

- Le nombre total de RREU et de régimes de retraite interentreprises a baissé de 69 par rapport au chiffre donné dans le Rapport 2021, cette baisse étant principalement imputable aux liquidations de régimes et aux transferts d’éléments d’actif (par exemple, des fusions de régimes). Toutefois, le nombre de RRC mentionnés a augmenté sous l’effet de la création de l’University Pension Plan (UPP). Cela reflète la tendance continue d’une diminution du nombre de participants à des RREU et d’une hausse du nombre de participants à des RRC mentionnés et à des régimes de retraite interentreprises.

Événements ultérieurs

Il convient de noter que l’objet principal de ces rapports est de communiquer des renseignements factuels et objectifs. En conséquence, l’incidence d’événements plus récents n’est pas reflétée dans l’analyse exposée dans ce rapport. Toutefois, l’ARSF surveille bel et bien le niveau estimé de la capitalisation de la solvabilité des régimes de retraite chaque trimestre et dispose ainsi de données à jour des régimes (on peut se renseigner à cet égard sur la page Mise à jour trimestrielle sur le niveau estimé de capitalisation de la solvabilité des régimes de retraite à prestation déterminée en Ontario).

L’ARSF continue de faire preuve de vigilance et de surveiller l’évolution de la situation. Il est primordial que les administrateurs des régimes de retraite comprennent les risques auxquels sont exposés leurs régimes et adaptent leurs activités comme il convient pour atténuer ces risques. L’ARSF entend continuer de dialoguer avec les promoteurs et les fiduciaires des régimes dans le but d’améliorer conjointement l’administration des régimes et la sécurité des prestations pour les bénéficiaires.