Résumé

Les consommateurs qui cherchent à contracter un prêt hypothécaire, ou à investir dans ce domaine, s’exposent à des risques plus importants en raison de la hausse des taux d’intérêt, de la forte inflation et de la volatilité du marché du logement. En raison de ces facteurs, il est d’autant plus nécessaire que les organismes de réglementation supervisent le secteur du courtage d’hypothèques, en particulier en ce qui concerne la façon dont les maisons de courtage et les administrateurs d’hypothèques fournissent leurs produits et leurs services aux clients les plus vulnérables sur le plan financier.

Le Plan de supervision du secteur du courtage d’hypothèques 2023-2024 de l’ARSF s’appuie sur les progrès que nous avons réalisés pour que les maisons de courtage, les courtiers, les agents et les administrateurs protègent leurs clients en faisant toujours passer leur intérêt en premier. Ce plan a pour but d’obtenir des résultats suivants en s’assurant que :

- les consommateurs reçoivent des recommandations adaptées à leurs besoins;

- les investisseurs et les prêteurs ont l’assurance que les administrateurs d’hypothèques protègent les investissements et les fonds qu’ils leur confient.

En conséquence, l’ARSF a défini les domaines d’intérêt en matière de supervision suivants pour la période 2023-2024. Il s’agira notamment d’examiner :

- Les pratiques employées par les maisons de courtage pour s’assurer que les prêts hypothécaires privés conviennent aux consommateurs et que ceux-ci comprennent les caractéristiques et les coûts associés aux produits, notamment la stratégie de sortie;

- La culture de la conduite, la structure de la conformité et la supervision du courtier principal dans les grandes maisons de courtage pour s’assurer que tous les courtiers et agents exercent leurs activités avec intégrité et compétence;

- Les pratiques des administrateurs et des maisons de courtage titulaires d’un permis, ou celles de leurs parties liées, qui offrent leurs services aux investisseurs durant le cycle de vie d’un placement hypothécaire.

Par ailleurs, l’ARSF mettra la dernière mais à la ligne directrice proposée sur les exigences de dépôt financier des administrateurs d’hypothèques. La ligne directrice proposée clarifiera les exigences déclaratives existantes et étendre la portée de la vérification obligatoire de la conformité aux exigences particulières de la Loi de 2006 sur les maisons de courtage d’hypothèques, les prêteurs hypothécaires et les administrateurs d’hypothèques. L’objectif est de protéger les fonds et les placements que les administrateurs d’hypothèques gèrent pour le compte des investisseurs.

L’ARSF publiera également une ligne directrice sur la pertinence des hypothèques, pour mieux établir nos attentes sur les moyens par lesquels les acteurs du secteur peuvent démontrer que leurs recommandations sont adaptées aux besoins et aux situations de leurs clients.

L’ARSF développe également son contenu éducatif sur les prêts hypothécaires privés, pour aider les consommateurs qui doivent se tourner vers cette solution pour financer leur logement.

Contexte

Un sondage auprès des consommateurs de l’ARSF mené en janvier 2023 révèle qu’environ la moitié des consommateurs de l’Ontario font appel à des courtiers en hypothèques pour trouver un prêt hypothécaire. Les répondants vulnérables sur le plan financier sont plus susceptibles de faire appel à un courtier en hypothèques.[1] En raison de l’abordabilité réduite des hypothèques et du fort taux d’endettement, il est fondamental que le secteur recommande des produits et des services adaptés aux besoins et aux situations de ses clients.

En date du 31 mars 2023, l’ARSF avait délivré 2881 permis de courtier en hypothèques et 14 005 permis d’agents d’hypothèque, pour 1231 maisons de courtage. Ces chiffres sont à rapporter aux 2833 courtiers et 12 277 agents titularisés au 30 juin 2019, pour apprécier l’ampleur de la hausse, qui frôle les 12 % sur la période de 2019 à 2023.

Les titulaires de permis ont commercialisé environ 341 000 hypothèques totalisant une valeur de 193 milliards de dollars en Ontario en 2022.[2]

Au 31 mars 2023, l’ARSF dénombrait 242 titulaires de permis d’administrateur d’hypothèque, qui administraient environ 350 milliards de dollars et plus de 850 000 placements hypothécaires pour 38 000 investisseurs.

Que fait l’ARSF pour protéger les clients des maisons de courtage d’hypothèques?

L’ARSF supervise et examine les pratiques commerciales des maisons de courtage, des administrateurs, des courtiers et des agents d’hypothèque pour s’assurer qu’ils :

- fournissent des produits et des services adaptés aux besoins et à la situation de chaque client;

- aident leurs clients à comprendre les caractéristiques, les risques et les coûts de leurs hypothèques ou de leurs placements hypothécaires;

- fournissent leurs services avec transparence et efficacité;

- satisfont à toutes les attentes réglementaires et aux exigences légales et réglementaires applicables.

Les courtiers et les agents devraient faire passer les intérêts de leurs clients en premier quand ils fournissent des conseils en hypothèque. Les consommateurs ne devraient pas hésiter à poser des questions s’ils ont besoin d’éclaircissements.

Domaines d’intérêt en matière de supervision de l’ARSF en 2022-2023 et constatations

L’ARSF a concentré ses activités de supervision en 2022-2023 sur les pratiques de courtage de prêts hypothécaires privés, de prêts hypothécaires offerts par des sociétés de placement hypothécaire (SPH) apparentées et de prêts hypothécaires inversés. Les contrôles de l’an dernier ont révélé des lacunes suivantes :

- les courtiers et les agents ne conservent pas de pièces justificatives démontrant que leurs recommandations d’hypothèques sont en adéquation avec les besoins de leurs clients;

- le taux annuel du coût d’emprunt exprimé en pourcentage est souvent sous-estimé;

- les conflits d’intérêts ne sont pas correctement déclarés.

Retour sur l’année 2022-2023

Qu’avons-nous fait?

La Banque du Canada a commencé à relever son taux d’intérêt directeur, qui se chiffrait à 0,25 % en mars 2022, pour refroidir l’économie et ralentir l’inflation. Le taux a fini par se trouver multiplié par 20 sur une période de 16 mois, pour atteindre 5 % le 12 juillet 2023[3]. Sur la même période, des corrections ont été également observées sur certains marchés hypothécaires. L’ARSF s’attendait ainsi à voir un plus grand nombre de consommateurs se tourner vers les prêts hypothécaires privés en raison de la hausse des taux. C’est pourquoi l’ARSF a déterminé que le courtage d’hypothèque privée devait rester un domaine prioritaire de ses activités de supervision en 2022-2023.

Par ailleurs, nous avons observé les tendances et nouvelles circonstances suivantes, qui pourraient accroître le risque de protection du consommateur dans ce secteur :

- Une hausse du nombre de courtiers et d’agents titulaires de permis, les nouveaux venus pouvant manquer d’expérience pour conseiller et guider les clients dans le contexte des taux croissant et de l’inflation galopante.

- La vulnérabilité financière supérieure à la moyenne des consommateurs dans le secteur du courtage d’hypothèque.[4]

Ces tendances augmentent le risque que les consommateurs se voient présenter des recommandations d’hypothèques inadaptées, ou ne comprennent pas les caractéristiques et les implications de leurs prêts hypothécaires. En réaction à ces préoccupations, l’ARSF a défini les domaines d’intérêt suivants en matière de supervision pour 2022-23 :

- Continuer de veiller à ce que les prêts hypothécaires privés conviennent aux emprunteurs et soient compris par eux.

- Examiner la culture de conduite, la structure de conformité et la supervision par le courtier principal dans les grandes maisons de courtage.

- Réaliser des examens de conformité dans des scénarios où les consommateurs financièrement vulnérables peuvent être plus exposés à l’inconduite ou à l’abus.

De plus, comme le veut le nouveau régime relatif aux placements hypothécaires syndiqués non admissibles (PHSNA) mis en œuvre en juillet 2021, l’ARSF a également examiné la manière dont les maisons de courtage d’hypothèques qui réalisent par courtage de telles opérations s’assurent qu’elles ne font affaire qu’avec des clients autorisés, à moins qu’elles n’aient l’inscription appropriée en matière de valeurs mobilières. Enfin, l’ARSF poursuit l’examen des pratiques des administrateurs d’hypothèque en ce qui concerne le traitement des placements et des fonds, le suivi du rendement des placements hypothécaires et les rapports aux investisseurs.

|

|

Principaux risques |

Priorité de supervision |

|---|---|---|

|

Incertitude en raison des taux d’intérêt croissants, de l’inflation et de la correction des prix de l’immobilier sur certains marchés : difficultés rencontrées par les consommateurs pour faire face à leur dettes et accéder à du financement |

Continuer de vérifier le respect des conditions suivantes chez les maisons de courtage d’hypothèques privées :

|

|

|

Un plus grand nombre de titulaires de permis peu expérimentés, dont beaucoup n’ont aucune expérience d’un marché inflationniste : incapacité à fournir des conseils pertinents en matière d’hypothèque aux consommateurs |

Examiner la culture de conduite, la structure de conformité et la supervision par le courtier principal dans les grandes maisons de courtage pour s’assurer que :

|

|

|

Vulnérabilité financière supérieure des consommateurs dans le secteur du courtage d’hypothèque : ils peuvent être plus exposés à l’inconduite ou à l’abus |

La mise en place de prêts hypothécaires pour les emprunteurs par les maisons de courtage qui gèrent également une société de placement hypothécaire (SPH), afin d’évaluer comment les maisons de courtage s’assurent :

Courtage de prêts hypothécaires inversés pour comprendre la promotion et les ventes de prêts hypothécaires inversés, y compris la manière dont la pertinence est déterminée. |

Constatations

Nous avons remarqué des problèmes courants pendant notre examen des pratiques du secteur, dans tous les domaines de courtage :

- Justification peu claire de la pertinence du prêt hypothécaire recommandé par rapport aux besoins et à la situation du client. Ce manque de clarté ne permet pas au client de demander des comptes à son courtier ou son agent; il empêche le courtier principal d’encadrer correctement la prestation de conseil sur les prêts hypothécaires; enfin, il ne permet pas aux courtiers et agents de démontrer le caractère raisonnable de leurs recommandations.

- Nous avons fait la même observation lors de tous nos contrôles des pratiques de courtage relatives aux prêts hypothécaires privés et aux prêts hypothécaires de SPH apparentées. Au total, 68 % des opérations contrôlées n’étaient accompagnées d’aucun document justificatif.[5]

- Coût d’emprunt inexact, parfois fortement minimisé et ne représentant pas le « vrai » coût de l’emprunt

- Le taux annuel du coût d’emprunt exprimé en pourcentage (TAC) se compose du coût d’emprunt annoncé du prêt hypothécaire additionné de tout autre coût engagé pour obtenir le prêt. Il permet à l’emprunteur de connaître le « vrai » coût de l’emprunt. Le calcul est prescrit dans le Règl. de l’Ont. 191/08 :. L’ARSF a remarqué que dans bien des cas, le TAC était sous-estimé. Par exemple, lors de l’examen des prêts hypothécaires de SPH apparentées, un TAC inexact a été communiqué à l’emprunteur dans 54 % des opérations (37 sur 69). Nous avons fait des observations similaires lors de nos contrôles du courtage de prêts hypothécaires privés et de prêts hypothécaires inversés.

- Non-divulgation des conflits d’intérêts menant les clients à supposer par erreur qu’ils recevaient des recommandations impartiales de leur maison de courtage

- Nous avons observé des situations où une maison de courtage ne pouvait agir dans l’intérêt du client de façon impartiale parce qu’elle était associée à un prêteur privé ou était elle-même le prêteur privé d’un prêt hypothécaire. La divulgation de telles relations aide l’emprunteur à décider en connaissance de cause s’il souhaite continuer de s’en remettre à la maison de courtage, ou faire appel à son propre représentant. Toutefois, l’ARSF a observé une communication inadéquate des relations entraînant des conflits d’intérêts réels ou potentiels, par exemple, lors du contrôle du courtage de prêts hypothécaires de prêteurs privés et de SPH apparentées à la maison de courtage.

Ces constatations soulèvent des préoccupations quant à la protection du consommateur, surtout quand il est question de prêts hypothécaires privés. En effet, les prêts hypothécaires privés sont souvent moins normalisés, et plus onéreux. Les emprunteurs qui sont contraints d’y avoir recours pour financer leur achat immobilier sont souvent moins souvent moins résilients et éduqués sur le plan financier. Ils sont donc plus exposés à un traitement injuste.

Pour s’assurer que les consommateurs reçoivent des recommandations valables sur leurs prêts hypothécaires et a fortiori s’il s’agit de prêts privés, l’ARSF travaille en collaboration avec le CCARCH à la formulation de principes harmonisés pour l’évaluation de la convenance des produits hypothécaires.

Par ailleurs, l’ARSF publiera des lignes directrices en matière d’interprétation décrivant l’approche qui assurerait la pertinence d’une recommandation relative à un prêt hypothécaire. La version préliminaire de ces lignes directrices sera publiée aux fins de consultation à l’automne 2023.

En plus de renforcer la normalisation qui encadre le secteur, l’ARSF a lancé un programme d’éducation du consommateur sur les prêts hypothécaires privés. L’objectif est d’enseigner au consommateur la différence entre un prêt hypothécaire privé et un prêt classique d’une institution financière, ce qu’il devrait faire si on lui recommande un tel prêt, enfin, ce qui se produit s’il ne met pas rapidement fin à son prêt hypothécaire privé.

L’ARSF prévoit de continuer de mettre à jour le contenu éducatif à l’intention du consommateur pour qu’il reste pertinent à mesure que la situation économique évolue.

À la fin de l’exercice 2022-2023, l’ARSF a commencé à examiner la culture de conduite et la structure de conformité des grandes maisons de courtage. Comme il a été mentionné ci-dessus, ce domaine d’intérêt est motivé en partie par la hausse du nombre de titulaires de permis sans hausse correspondante du nombre de maisons de courtage.

En date du 31 mars 2023, l’ARSF avait délivré 2881 permis de courtier en hypothèques et 14 005 permis d’agents d’hypothèque, contre 2833 courtiers et 12 277 agents titularisés au 30 juin 2019, ce qui représente une croissance de près de 12 %. Ce domaine d’intérêt est conservé pour l’exercice 2023-2024 (voir ci-dessous). L’ARSF fera état de ses constatations en temps et lieu.

On trouvera d’autres constatations issues de notre examen des prêts hypothécaires inversés et des pratiques de courtage de PHSNA dans d’autres publications de l’ARSF. Devant le vieillissement de la population et la multiplication des prêts hypothécaires inversés ces dernières années,[6] l’ARSF s’attend à constater des évolutions de la situation dans ce domaine lors de ses activités de surveillance.

Environnement économique actuel et tendances du marché

L’abordabilité des prêts hypothécaires continue de se dégrader sous l’effet des taux d’intérêt, de l’inflation et de la correction des prix de l’immobilier.

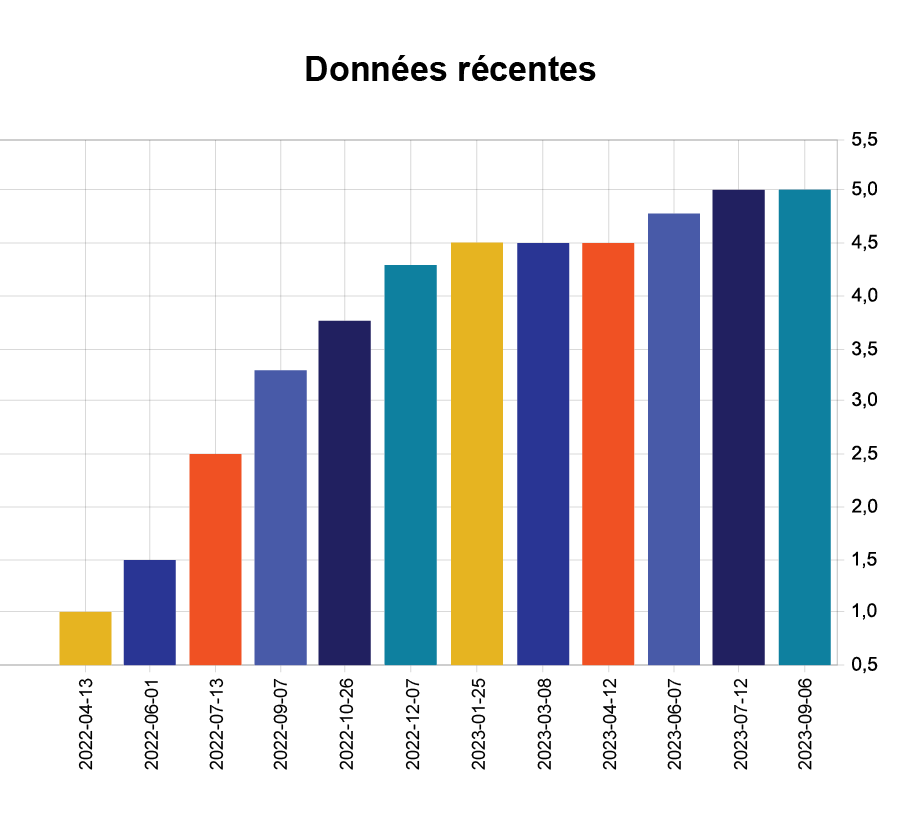

L’ARSF continue d’observer une dégradation de l’abordabilité des prêts hypothécaires en raison de la forte hausse des taux d’intérêt. Depuis mars 2022, la Banque du Canada a augmenté son taux directeur à 10 reprises.[7] En date de juillet 2023, il s’établissait à 5 %. La Banque du Canada a décidé de relever son taux directeur en raison d’une demande excédentaire persistante et d’une inflation de base élevée, en raison desquelles il faudra plus de temps que prévu pour ramener l’inflation sous la cible des 2 %.[8]

Image

Source : Banque du Canada, Taux directeur

L’indice des prix à la consommation – un indicateur d’inflation – affiche une hausse de 2,8 % sur un an en juin. Le coût d’emprunt des prêts hypothécaires est encore une fois le facteur qui contribue le plus à cette tendance.[9] Sous l’effet combiné de la hausse du coût d’emprunt et de la correction des prix de l’immobilier[10], il faut plus de temps aux consommateurs pour accumuler du capital immobilier. Cette situation réduit les options au renouvellement de l’hypothèque et limite la capacité de refinancement d’un grand nombre de consommateurs.[11]

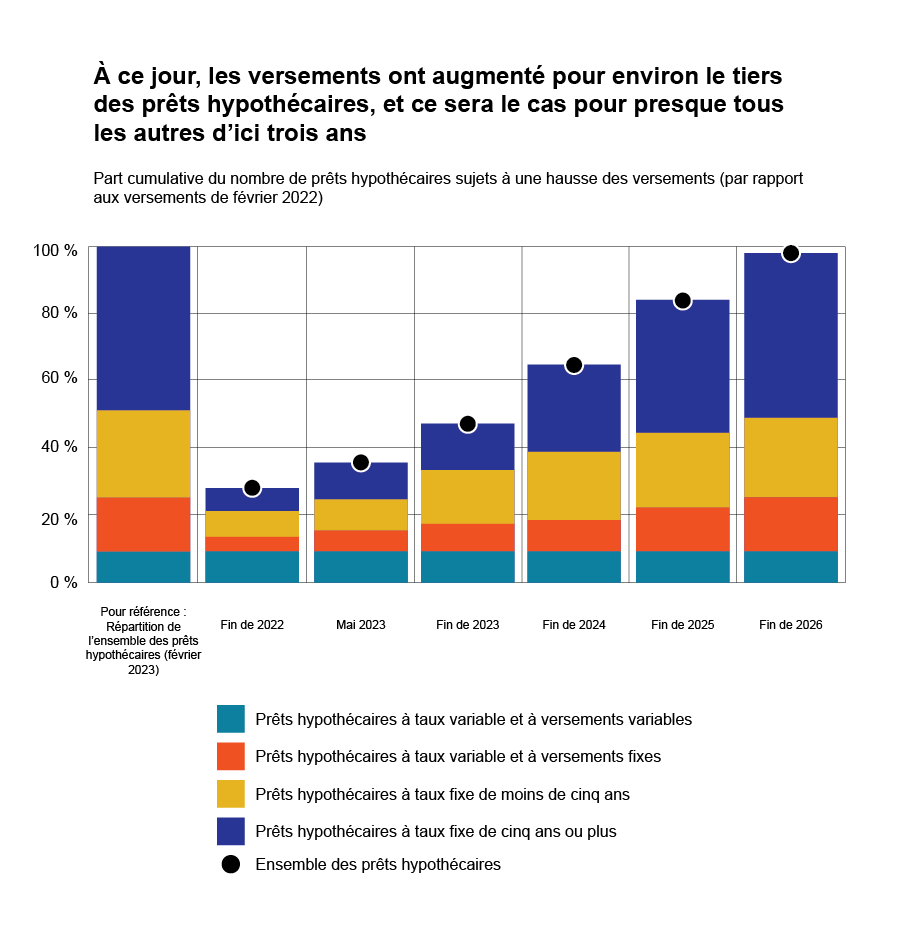

D’après l’analyse de la Banque du Canada, à la fin de 2026, presque tous les détenteurs de prêts hypothécaires auront vu leurs paiements augmenter; une hausse médiane du coût du service de la dette d’environ 20 % est attendue sur la période 2023-26.[12]

Image

Source : Banque du Canada, Revue du système financier – 2023.

La Banque du Canada remarque que les indicateurs de tensions financières demeurent faibles chez les ménages, mais qu’ils sont à la hausse. En conséquence, la Banque s’inquiète de ce qu’en raison d’une flexibilité financière réduite, des consommateurs aient du mal à assurer le service de leur dette.[13] Pour sa part, le Bureau du surintendant des institutions financières (BSFI) fait également part de ses préoccupations sur les risques liés aux prêts hypothécaires et sur la capacité des ménages à assurer le service de leur dette. Le BSIF a mené des consultations sur les modifications apportées à la ligne directrice B-20, Pratiques et procédures de souscription de prêts hypothécaires résidentiels.

Les consommateurs continuent de s’en remettre aux prêts hypothécaires privés

Au regard de l’abordabilité réduite des prêts hypothécaires, nous nous attendons à ce que les consommateurs continuent de faire appel à des prêts hypothécaires privés.

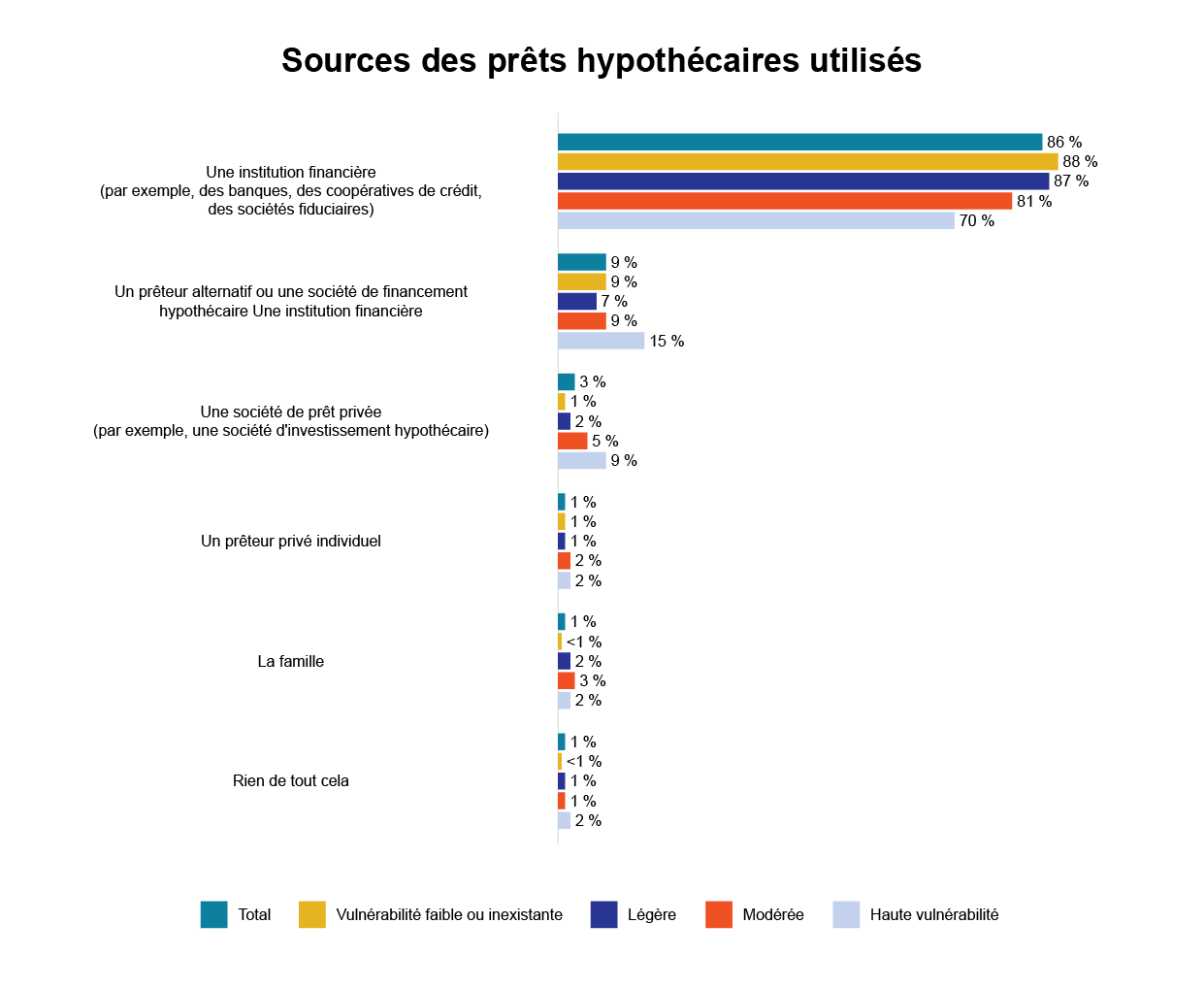

L’ARSF a mené un sondage en janvier 2023 auprès d’environ 1000 adultes détenteurs de prêt hypothécaire en Ontario. Les résultats du sondage montrent que 13 % des répondants détiennent un prêt hypothécaire de source alternative ou privée, dont le tiers provient d’entités d’investissement hypothécaire et de prêteurs privés individuels (voir le tableau suivant).

Image

Source : ARSF Rapport complet – Sondage 2023 auprès des consommateurs : courtage d’hypothèques.

D’après l’examen préliminaire des données issues des déclarations annuelles (DA) 2022, la valeur et le nombre de prêts hypothécaires – en incluant les prêts alternatifs et ceux de prêteurs privés – placés par les maisons de courtage sont demeurés relativement stables de 2021 à 2022. Toutefois, on note une hausse du nombre de prêts à proportion élevée et de près de rang inférieur.

| Données issues des DA | 2022 | 2021 | Variation en % |

|---|---|---|---|

| Valeur des opérations hypothécaires négociées et conclues | |||

| Total | 193,1 G$ (100 %) | 193,0 G$ (100 %) | +0,1 % |

| Prêts hypothécaires de SPH, d’autres IPH et de prêteurs privés (en valeur absolue et en pourcentage du total) | 25,9 G$ (13,4 %) | 22,4 G$ (11,6 %) | +15,9% |

| Prêts hypothécaires à proportion élevée – tous (en valeur absolue et en pourcentage du total) | 40,2 G$ (20,8 %) | 32,5 G$ (16,8 %) | +23,7% |

| Prêts hypothécaires à proportion élevée – assurés (en valeur absolue et en pourcentage du total) | 36,3 G$ (18,8 %) | 29,4 G$ (15,2 %) | +24,4% |

| Prêts hypothécaires à proportion élevée – non assurés (en valeur absolue et en pourcentage du total) | 3,6 G$ (1,9 %) | 3,1 G$ (1,6 %) | +16,8% |

| Prêts hypothécaires de deuxième rang ou plus (en valeur absolue et en pourcentage du total) | 8,4 G$ (4,4 %) | 7,0 G$ (3,6 %) | +19,7% |

| Nombre d’opérations hypothécaires négociées et conclues | |||

| Total | 341 291 (100%) | 346 165 (100%) | -1,4% |

| Prêts hypothécaires de SPH, d’autres IPH et de prêteurs privés (en nombre et en pourcentage du total) | 39 565 (11,6 %) | 36 568 (10,6%) | +8,2% |

| Prêts hypothécaires à proportion élevée – tous (en nombre et en pourcentage du total) | 71 887 (21,1%) | 60 631 (17,5%) | +15,6% |

| Prêts hypothécaires à proportion élevée – assurés (en nombre et en pourcentage du total) | 64 645 (18,9%) | 52 980 (15,3%) | +22,0% |

| Prêts hypothécaires à proportion élevée – non assurés (en nombre et en pourcentage du total) | 7 242 (2,1%) | 7 651 (2,2%) | -5,4% |

| Prêts hypothécaires de deuxième rang ou plus (en nombre et en pourcentage du total) | 34 041 (10,0%) | 24 694 (7,1%) | +37,9 |

Le nombre croissant de prêts hypothécaires alternatifs généralement plus onéreux (prêts privés, prêts à proportion élevée et prêts prioritaires) continue de susciter des préoccupations quant à la protection du consommateur. L’ARSF cherche avant tout à savoir si ces prêts conviennent aux emprunteurs compte tenu de leurs besoins et de leur situation, et si ceux-ci comprennent les caractéristiques et les implications de ces types de prêts. Il est également important que les emprunteurs connaissent le coût réel de l’emprunt, que représente le TAC.

Devant un environnement économique plus difficile et des prêts hypothécaires plus complexes, les courtiers et agents titulaires de licences doivent redoubler d’efforts pour faire passer les intérêts du consommateur en premier. Nous nous attendons également à ce que les maisons de courtage et leurs courtiers principaux assurent une supervision suffisante et une formation adéquate de leurs collaborateurs titulaires de permis pour garantir les meilleurs résultats possible pour les consommateurs.

Risques pour la protection des investisseurs observés dans le domaine des placements hypothécaires

La hausse continue des taux d’intérêt peut rendre moins attrayant l’investissement dans les prêts hypothécaires. Les corrections observées sur le marché immobilier, les pénuries de la chaîne d’approvisionnement et la hausse des coûts de la main-d’œuvre et des matériaux[14] engendrent de l’incertitude quant au rendement potentiel de ces placements, surtout les prêts hypothécaires de construction.

De plus, d’après une étude de PricewaterhouseCoopers publiée en 2023, les prêteurs serrent la vis et imposent un coût d’emprunt supérieur, en raison duquel les promoteurs ont de plus en plus de mal à réunir du capital pour faire avancer leurs projets.[15] Lorsque les investisseurs se fient à des administrateurs pour gérer leurs placements dans de telles conditions, nous nous inquiétons d’un manque de rigueur de la part de ces derniers. Les problèmes potentiels sont un suivi insuffisant des placements hypothécaires, surtout dans les situations de dépassement des coûts ou de retard d’un projet de construction, ou de défaillance de l’emprunteur. Les administrateurs devraient multiplier les communications aux investisseurs pour faire régulièrement le point sur le rendement des placements. Ces problèmes sont partiellement préoccupants pour les investisseurs moins connaisseurs.

Des affaires récentes concernant des investissements hypothécaires, notamment celles de First Swiss Mortgage Corp et de My Mortgage Auction Corp., ont souligné d’autres risques pour la protection des consommateurs, à savoir le mauvais usage des placements et fonds connexes des investisseurs.

Domaines d’intérêt en matière de supervision de 2023-204

La difficulté à trouver des prêts hypothécaires adaptés et le recours à des prêts hypothécaires alternatifs plus onéreux se traduisent par un risque croissant que les emprunteurs ne reçoivent pas des recommandations pertinentes par rapport à leurs besoins et leur situation, ou qu’ils ne comprennent pas les caractéristiques, les coûts et les implications des prêts hypothécaires qui leur sont recommandés. Les consommateurs peuvent croire que les taux d’intérêt vont baisser à brève échéance, alors que les spécialistes du secteur estiment généralement qu’ils vont au contraire rester élevés, d’où l’importance du rôle des courtiers et agents, qui doivent donner des conseils judicieux et objectifs sur les prêts hypothécaires à leurs clients.

En ce qui concerne les investisseurs hypothécaires, l’environnement actuel caractérisé par des taux intérêt élevés crée de l’incertitude quant au rendement des investissements. Dans le cas du financement de la construction, il faut ajouter le risque que le projet n’avance pas selon l’échéancier prévu, ce qui aurait des répercussions sur la capacité du promoteur emprunteur à honorer le service de sa dette. Lorsque les prêteurs bien informés et expérimentés se montrent plus prudents, les intermédiaires (tels que nos maisons de courtage titulaires de permis) peuvent être tentés de rechercher du financement chez des investisseurs particuliers. Les administrateurs d’hypothèque, surtout s’ils sont liés aux promoteurs ou aux intermédiaires en prêts immobiliers, peuvent ne pas informer objectivement les investisseurs de la baisse de rendement de ces placements, ou, dans le pire des cas, faire mauvais usage des placements ou des fonds de leurs investisseurs.

Protection des consommateurs-emprunteurs

L’ARSF continuera de cibler ses activités de supervision en 2023-2024 sur la protection des prêts hypothécaires privés offerts par des maisons de courtage en s’assurant que :

- Les maisons de courtage ont des processus adéquats de connaissance du client.

- Les courtiers et les agents font des recommandations pertinentes.

- Les courtiers et les agents fournissent des informations suffisantes sur les caractéristiques et les implications des prêts hypothécaires.

- On note une prise en compte adéquate de la stratégie de sortie pour s’assurer que les clients puissent revenir à un financement plus traditionnel

- La divulgation et la gestion adéquates des conflits d’intérêts sont satisfaisantes.

Comme il a été mentionné plus tôt, l’ARSF publiera également une ligne directrice sur la pertinence des hypothèques, pour mieux établir nos attentes sur les moyens par lesquels les acteurs du secteur peuvent démontrer que leurs recommandations sont adaptées aux besoins et aux situations de leurs clients. L’ARSF continuera également de développer son contenu éducatif sur les prêts hypothécaires privés, pour aider les consommateurs qui doivent se tourner vers cette solution pour financer leur logement.

Étant donné que les prêts hypothécaires privés sont souvent plus onéreux, en raison de taux d’intérêt plus élevés et de frais additionnels (de prêteur, de retard, de renouvellement, de forclusion), l’ARSF vérifiera également si tous les frais sont communiqués clairement et dans leur intégralité.

Qui plus est, ayant souvent observé des TAC d’emprunt sous-estimés[16] lors d’examens antérieurs, l’ARSF mènera un contrôle éclair de conformité lors de l’exercice 2024-2025. Ce contrôle concernera la déclaration du TAC aux consommateurs, en se concentrant sur les opérations conclues au cours des 12 précédents mois.

En attendant, les maisons de courtage et les courtiers principaux devront passer en revue leurs pratiques internes et offrir de la formation, au besoin. L’ARSF entend prendre des mesures contre toute maison de courtage qui fait montre de défaillances systématiques ou importantes, selon ce qui ressortira de la campagne.[17]

L’ARSF a commencé à examiner la culture de la conduite, la structure de la conformité et la supervision du courtier principal dans les grandes maisons de courtage à la fin de l’exercice 2022-2023. Ce programme est appelé à se poursuivre. Les objectifs sont de s’assurer que tous les courtiers et agents exercent leurs activités avec intégrité et compétence en gardant à l’esprit l’intérêt du client, soutenus en cela par une forte culture de conduite au sein de la maison de courtage, et que les nouveaux agents sont embauchés, formés et supervisés de manière appropriée.

La culture d’une organisation détermine les critères, les attitudes et les comportements de sa direction et de son personnel. La culture de la conduite désigne les critères, les attitudes et les comportements de l’organisation relativement à la façon dont elle traite sa clientèle et aux résultats qu’elle obtient pour elle. L’ARSF considère qu’une maison de courtage a une solide culture de la conduite si ses actions et ses décisions n’entraînent pas des résultats médiocres ou injustes pour sa clientèle en étant contraires à ses intérêts. La conduite de la culture de l’organisation influe sur le risque d’inconduite qui pourrait mener à des résultats médiocres ou injustes pour sa clientèle.

Pour réaliser une évaluation fondée sur les risques de l’efficacité de la structure de conformité d’une maison de courtage titulaire de permis et du rôle de son courtier principal, l’ARSF tâchera de cerner sa culture de la conduite. À cette fin, nous chercherons à comprendre ce qui motive le comportement de la maison de courtage et de ses collaborateurs, surtout en ce qui a trait aux points suivants :

- la stratégie commerciale de la maison de courtage, en particulier ses objectifs d’affaires, sa « proposition de valeur » ou son « avantage concurrentiel » et son marché cible;

- son environnement commercial (plus ou moins concurrentiel, etc.);

- les attentes de rémunération et de résultats de la direction, du courtier principal et des autres collaborateurs titulaires de licences;

- la philosophie et l’approche de recrutement, d’attraction et de licenciement des courtiers et des agents.

Protection des consommateurs-investisseurs

Compte tenu du risque et de l’incertitude accrus de certains investissements hypothécaires et des risques pour la protection des investisseurs observés dans des affaires récentes, l’ARSF examinera la répartition et la gestion des placements hypothécaires chez les maisons de courtage titulaires de permis. L’ARSF adoptera une approche de bout en bout en contrôlant les pratiques depuis le point de vente jusqu’à la gestion des placements hypothécaires, y compris les pratiques des entités – titulaires de permis ou non – liées à une maison de courtage ou un administrateur titulaire de permis, qui offrent des services aux clients pendant le cycle de vie des placements.

Notre contrôle portera sur les risques suivants pour la protection des investisseurs :

- mauvais usage ou perte des fonds de paiements hypothécaires;

- mauvais usage ou perte des placements hypothécaires, lorsque l’hypothèque est transférée à l’administrateur en fiducie pour le compte du ou des investisseurs ou que l’administrateur exerce autrement un pouvoir discrétionnaire sur l’hypothèque;

- manque de suivi du rendement de l’hypothèque et de communications régulières aux investisseurs;

- agissements contraires à la convention d’administration d’hypothèque;

- non-divulgation et absence de gestion des conflits d’intérêts dans le cas où l’administrateur est lié à l’emprunteur hypothécaire dont il administre les fonds ou à la maison de courtage qui organise le placement hypothécaire.

Par ailleurs, l’ARSF mettra la dernière mais à la ligne directrice proposée sur les exigences de dépôt financier des administrateurs d’hypothèques. La ligne directrice proposée clarifiera les exigences déclaratives existantes et étendre la portée de la vérification obligatoire de la conformité aux exigences particulières de la Loi de 2006 sur les maisons de courtage d’hypothèques, les prêteurs hypothécaires et les administrateurs d’hypothèques. L’objectif est de protéger les fonds et les placements que les administrateurs d’hypothèques gèrent pour le compte des investisseurs.

|

|

Principaux risques |

Priorité de supervision |

|---|---|---|

|

Recommandations d’hypothèques inadaptées; les consommateurs ne comprennent pas les caractéristiques et le coût d’emprunt |

Continuer de vérifier le respect des conditions suivantes chez les maisons de courtage d’hypothèques privées :

Commencer à planifier le contrôle éclair de la conformité du calcul et de la déclaration du TAC |

|

|

Structure de conformité et supervision par le courtier principal inefficaces dans les grandes maisons de courtage |

Continuer d’examiner la culture de conduite, la structure de conformité et la supervision par le courtier principal dans les grandes maisons de courtage pour s’assurer que :

|

|

|

Mauvais usage des placements hypothécaires et des fonds connexes des consommateurs-investisseurs |

Examiner les pratiques des maisons de courtage titulaires d’un permis et/ou de leurs parties liées qui offrent leurs services aux investisseurs durant le cycle de vie d’un placement hypothécaire |

[1] Rapport du sondage auprès des consommateurs de l’ARSF.

[2] Données issues des déclarations annuelles 2022 des maisons de courtage d’hypothèques.

[3] Banque du Canada, communiqué annonçant le nouveau taux directeur, 12 juillet 2023.

[4] ARSF, Étude de consommation 2022 – Sommaire exécutif.

[5] Dans le volet SPH, 81 % des opérations hypothécaires examinées (56/69) n’étaient accompagnées d’aucun document attestant de la réalisation d’une évaluation de la pertinence par rapport aux besoins de l’emprunteur (voir l’article sur les SPH dans le bulletin de septembre 2023); il en allait de même pour 56 % (22/39) des opérations hypothécaires privées examinées lors du premier tour de vérifications du courtage d’hypothèques privé, et pour 65 % (65/101) des opérations hypothécaires privées examinées lors du dernier tour de vérification (voir l’article sur le courtage d’hypothèques privé dans le bulletin de septembre 2023).

[6] D’après les données des déclarations annuelles de 2023, la valeur des prêts inversés des maisons de courtage a connu une hausse exponentielle, qui l’a menée de 158 M$ en 2021 à 268 M$ en 2022, puis à 700 M$ en 2023, même si cette catégorie ne représente toujours qu’un faible pourcentage des prêts hypothécaires placés par courtage.

[7] CBC, Bank of Canada raises its key interest rate to 5%., 12 juillet 2023 (consulté en anglais).

[8] JBanque du Canada, communiqué annonçant le nouveau taux directeur, 12 juillet 2023.

[9] Statistique Canada, Indice des prix à la consommation, juin 2023, 18 juillet 2023.

[10] Selon l’Association canadienne de l’immobilier, le prix moyen des logements en Ontario s’est replié de 1,1 % en mai 2023 sur un an, et de 6,8 % dans la région du Grand Toronto sur la même période.

[11] Banque du Canada, Revue du système financier – 2023.

[12] Banque du Canada, Revue du système financier – 2023, graphiques 12 et 1-A.

[13] Banque du Canada, Revue du système financier – 2023.

[14] PricewaterhouseCoopers, Rapport Emerging Trends in Real Estate® 2023.

[15] Ibid.

[16] Le Règl. de l’Ont. 191/08 prescrit le mode de calcul du TAC et impose certaines obligations déclaratives.

[17] Voir courtage d’hypothèques – Les nouvelles à connaître, volume 5.